ホーム > IR情報 > 決算・IRライブラリ > 統合報告書・ディスクロージャー誌 > 財務・資本戦略 担当役員メッセージ

財務・資本戦略 担当役員メッセージ

専務執行役(経営企画部、ALM企画部、調査部、IR部、IT戦略部担当)

新村 真

中期経営計画期間(2021~2025年度)の最終年度を迎えて

2024年度は、グローバルに地政学的緊張が継続する中で、欧州、中国などの一部地域では景気減速がみられた一方、米国は、堅調な経済を維持しました。ただし、米国も大統領選挙を経て、大きな変化の兆しがみられます。

国内では、円安・物価上昇が続く中で、日本銀行が政策金利を引き上げ、これに伴い「預金金利」が上昇するなど、「金利のある世界」への移行を実感できるようになりました。

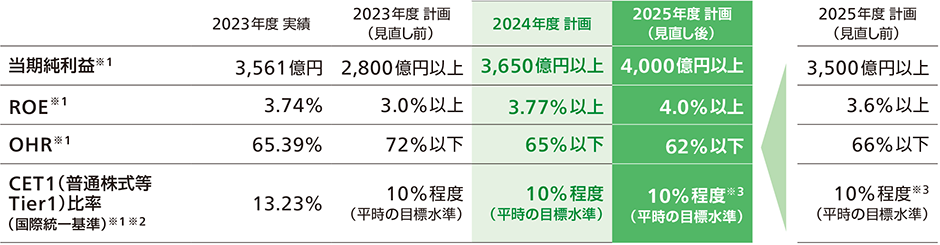

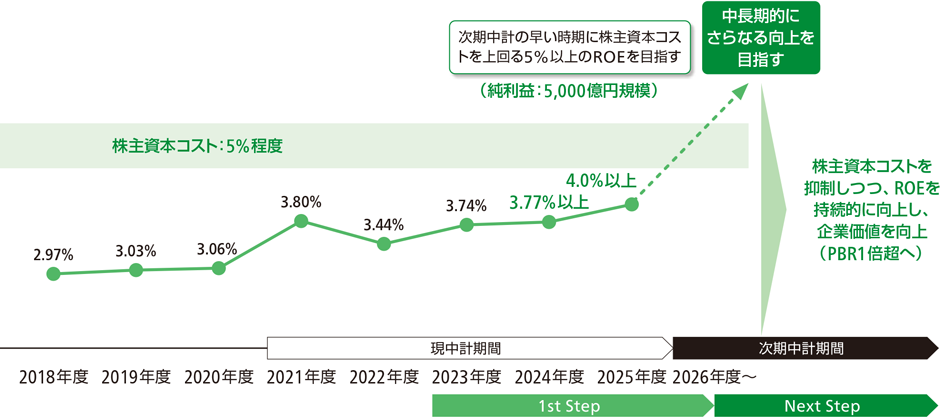

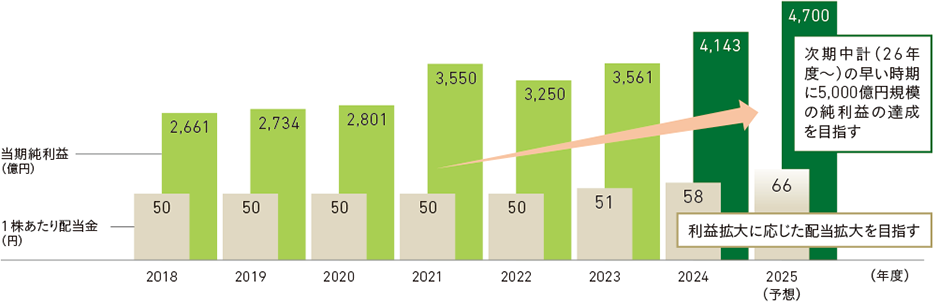

当行は、かねてより計画していた「円金利ポートフォリオの再構築」を着実に進め、預け金等から日本国債への投資シフトを推進するとともに、為替や金利の変動を事前にヘッジするなど、金融市場の変化に応じ、柔軟にリスクをコントロールしながらリスク性資産への投資を行うことで、当初の計画を上回る利益を確保することができました。結果として2024年度の連結当期純利益は4,143億円に達し、2期連続で上場来最高益を達成するとともに、中期経営計画でお示しした「当期純利益4,000億円以上」、「ROE4%以上」という最終的な財務目標を1年前倒しで達成することができました。

配当についても、年度当初の配当予想から6円増額の1株あたり58円としました。2015年の上場以来、50円配当を継続してきましたが、2023年度は51円、2024年度は58円と、利益の拡大に応じた増配を重ねてこられたことは当行にとって大きなステップであると考えています。

また、当行の親会社である日本郵政株式会社は、「当行株式の保有割合を2025年度までに50%以下とする」方針に基づき、2023年3月に続き、2025年3月にも当行株式の売出しを実施しました。同社の当行に対する議決権比率は50%を下回り、郵政民営化法上の制約が一部緩和(新規業務規制に関して認可制から届出制へ移行)されるなど、当行の経営の自由度は増し、他の金融機関との連携による地域金融インフラの維持・改善など、従来進めてきた各種施策とあわせ、よりスピード感をもって進められる環境も整いつつあります。

2025年度は、2021年度からスタートした中期経営計画の最終年度となります。内外の環境変化を自らの追い風と認識し、当行独自の強みを活かした3つのビジネス戦略(リテールビジネス、マーケットビジネス、Σビジネス)を着実に推進し、3期連続で上場来最高益を更新し、当行を次のステージに進めるための準備の年にしたいと考えております。

財務目標の達成状況と見直し

- ※1 連結ベース、ROEは株主資本ベース、OHRは金銭の信託運用損益等含むベース

- ※2 その他有価証券評価益除くベース

- ※3 バーゼルⅢ最終化・完全適用ベース

企業価値の持続的な向上

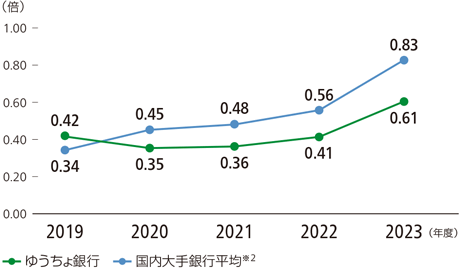

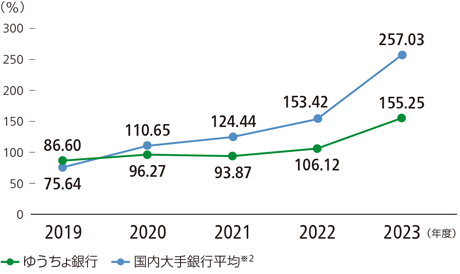

2024年度は2期連続の増益となった一方、PBR(株価純資産倍率)は0.60倍(2025年3月末現在)と昨年度とほぼ変わらず、未だに1倍を下回っており、当行の企業価値向上に向けた経営改善はまだまだ道半ばであり、これは経営上の大きな課題であると認識しています。また、株主総利回り(TSR)についても、大手銀行と比較すると見劣りする水準となっています。

- ※1 各年度末における株価、1株あたり純資産額から算出。なお、単位未満の端数を四捨五入して算出しています。

- ※2 三菱UFJフィナンシャル・グループ、みずほフィナンシャルグループ、三井住友フィナンシャルグループの単純平均値。

- ※3 株主総利回り(TSR)は、(各事業年度末日の株価+当事業年度の8事業年度前から各事業年度までの1株あたり配当額の累計額)÷当事業年度の9事業年度前の末日の株価で算出しています。

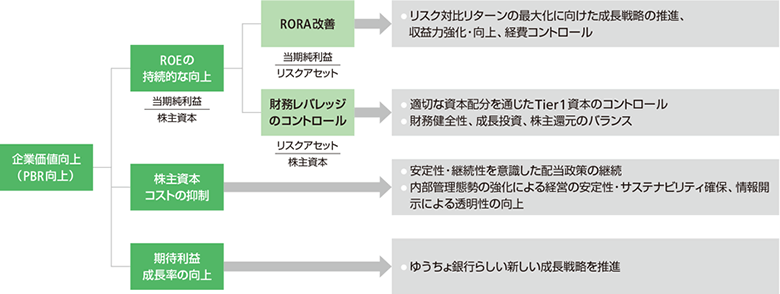

当行はPBRの改善について、「ROEの持続的な向上」、「株主資本コストの抑制」、「期待利益成長率の向上」の3つのドライバーに分解して考えていますが、この中で、当行が最も重要だと考えているのはROE(自己資本利益率)の向上です。ROEを向上させることが、企業価値向上(PBR向上)に直結すると考えております。

2024年度は中期経営計画期間の最終目標であったROE4%以上を1年前倒しで達成するなど、当行のROEは着実に向上してきておりますが、決して満足できる水準とは考えていません。

2025年度はROE4.7%以上を目指しますが、次の中期経営計画が始まる2026年度以降、早期に当行がファーストステップと考えている5%を達成し、その後もさらに飛躍的に向上させていきます。

PBR向上に向けた要因分解(ロジックツリー)

ROEの持続的な向上に向けて

ROEの向上を目指し、当行では前述の3つのビジネスの一体的な推進を通じた「リスク対比リターンの向上」と「財務レバレッジのコントロール」に分けて、具体的な戦略につなげております。

- 注1 点線部分は、市場想定(25/4上旬基準のインプライド・フォワードレート)が実現した場合の簡易的なイメージ

- 注2 次期中計に向けてあるべき株主資本コスト・中長期的なROE目標を議論中

1.リスク対比リターンの向上 -成長戦略の推進、収益力強化・向上-

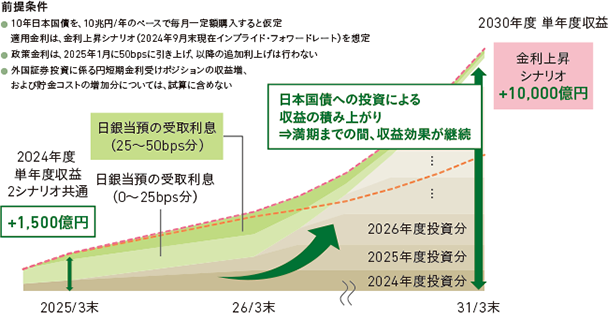

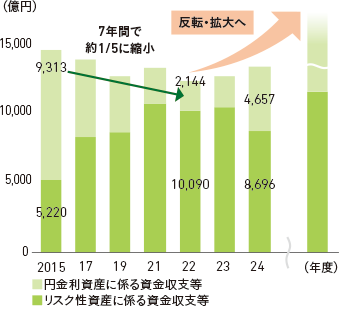

当行の収益を支える市場運用(マーケットビジネス)においては、従来、力を入れてきたリスク性資産(社債に加えPEなどのオルタナティブ資産)に加え、先述のとおり国内金利上昇の追い風に乗り、日本国債への投資シフトを通じた円金利ポートフォリオの再構築を引き続き着実に推進していきます。両者のバランスを取りながら、トータルの収益を大きく成長させていきたいと考えています。

なお、当行は10年などの長期国債への投資を中心に行っており、金利変動型の中期の貸出を行う金融機関と比べ、利益の拡大は時間の経過とともに、後年度に累積的に効果が現れます。

また、マーケットビジネスの原資となるのは、全国の郵便局・店舗ネットワーク等を介して約1.2億人のお客さまからお預かりしている190兆円を超える貯金です。この、長らく安定的にお取引いただいている貯金を中心としたリテールビジネスの利便性をいっそう向上するべく、当行では各種サービスのデジタル化にも注力しております。例えば、「ゆうちょ通帳アプリ」は、2025年3月末現在で1,300万口座を超えるお客さまにご利用いただいており、窓口でのリアルチャネルや、金融コンタクトセンターといったリモートチャネルに加え、デジタルチャネルとして顧客チャネルのひとつの柱に成長しました。こうしたチャネルを金融プラットフォームとして活用し、自社商品だけではなく、パートナー企業の商品・サービスの提供にも活用するなど、お客さまの利便性を高めながら手数料収入も増やしていきたいと考えています。

さらに、2024年度に本格稼働させた国内プライベートエクイティ投資(Σビジネス)でも、中核子会社「ゆうちょキャピタルパートナーズ」設立や、パートナー企業と複数のファンドを立ち上げるなど、将来的な収益化に向け着実に前進しています。

以上のように、各ビジネス分野で「ゆうちょ銀行らしい」成長戦略を通じて、収益の拡大を目指していきます。

-経費コントロール-

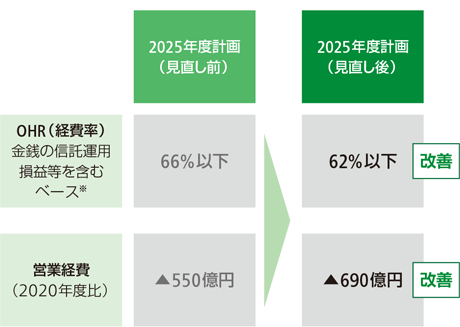

ROEの持続的向上には、収益力強化に加え、経費コントロールが重要なポイントです。DX推進、AML/CFT/CPF※、サイバーセキュリティ強化、さらには社員の処遇改善・強化分野の社員の増員など重点分野への投資を進める一方で、業務効率化を通じた既定経費削減を継続します。効率性の財務目標(OHR)については、2024年度は61.38%となり、中期経営計画期間中に着実に低減させております。

さらに今後は、AIの積極的な活用を通じた業務の抜本的変革にもチャレンジするなど、メリハリのある経費コントロールを行ってまいります。

※ マネー・ローンダリングおよびテロ資金供与・拡散金融防止。

- ※1 当行は相応の規模で金銭の信託を活用した有価証券運用等を行っていることを踏まえ、金銭の信託に係る運用損益等も分母に含めたOHRを指標として設定。

経費÷(資金収支等+役務取引等利益)で算出。資金収支等とは、資金運用に係る収益から資金調達に係る費用を除いたもの(売却損益等を含む)。 - ※2 郵政管理・支援機構への拠出金を含む。

- 注 2024年度(実績)に増減の合計を加えたものが、25年度(計画)の数字と一致しないのは、端数処理等の関係によるもの。

2.財務レバレッジのコントロール(適切な資本配分を通じたTier1資本のコントロール)

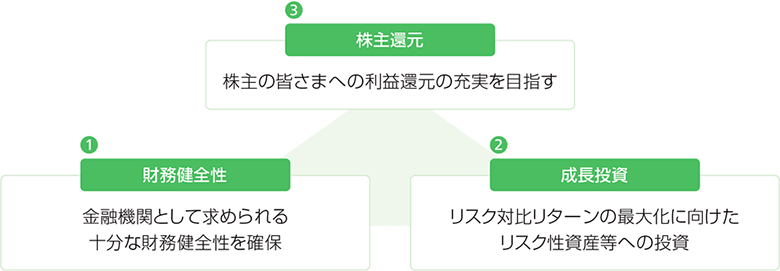

当行の資本政策は、①充分な自己資本を保持し、財務健全性を確保しつつ、②資本を活用した成長投資により収益力を強化し、③株主還元の実現を目指す、ということを基本方針としています。

-財務の健全性-

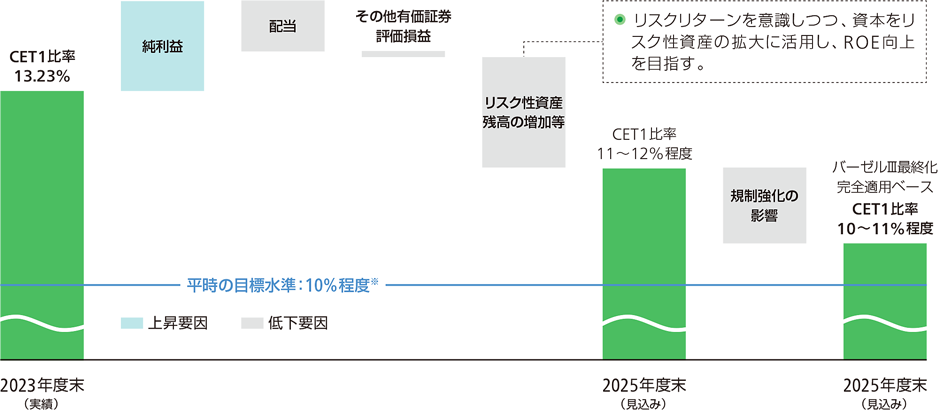

当行は国内基準行(規制上の所要自己資本比率:4%以上)であるものの、海外向け与信の大きさ等から、国内の大手金融機関と同水準の資本管理を目指しており、内部管理上、国際統一基準であるCET1比率「10%程度」を平時の目標水準に設定しております。2025年3月末現在のCET1比率は11.77%と、一定の余力がある状況であり、今後も、内外環境の変化を早期に把握するモニタリング態勢の充実・高度化やストレス・テストの実施等を通じ、財務の健全性確保に努めてまいります。

- ※その他有価証券評価益除くベース。2028年度末のバーゼルⅢ規制最終化(完全適用)を踏まえ、2025年度末以降は、完全適用ベースでの確保を目標とする。仮に、その他有価証券評価損の拡大等により一時的に下回った場合は、運用資産の調整等により目標水準への回復を目指す。なお、当行は国内基準行(規制上の所要自己資本比率:4%以上)であるが、海外向け与信の大きさ等から、国内の大規模金融機関と同水準の資本管理を目指す考えに基づき、CET1比率10%程度を平時の目標水準に設定

-成長投資(リスク対比高リターンが得られる投資)-

ROEの改善に向け、RORA(リスク資産対比の収益性)を意識し、リスク・リターンの改善につながる投資を行う一方、当行の中長期的な成長や、ROE改善に寄与する戦略的な投資も検討してまいります。

-株主還元の強化-

株主還元は、資本政策における最重要テーマのひとつです。財務の健全性と成長投資とのバランスを考え、今中期経営計画期間中は、配当性向は50%程度とすることを基本方針としています。また、1株あたりの配当金は、2024年度の当初配当予想水準(52円)からの増加を目指し、2024年度は前年度から7円増額の58円としました。また、2025年度の1株あたり配当金は2024年度から8円増額の66円を予想しており、利益の拡大に応じた配当の拡大を実現してまいります。

なお、日本郵政株式会社による当行株式の売出しが行われた2025年3月から5月にかけては、総額約600億円の自己株式の取得を行いました。

当期純利益および1株あたり配当金の推移(連結)

株主資本コストの抑制

CAPM(資本資産価格モデル)の手法によれば、当行の株主資本コストはおおむね5%と算出されますが、これはあくまでひとつの手法から一定の条件で算出される参考値だと考えています(株式益利回りを用いた場合はおおむね6~8%程度)。ステークホルダーの皆さまからの当行に対する期待も十分に考慮し、次期中期経営計画に向けて、経営戦略のあり方・方向性とあわせて、より高い目線での株主資本コストの捉え方について議論を重ね、投資家の皆さまとの対話を重ねてまいります。

一方、その水準にかかわらず株主資本コストを抑制するため、安定性・継続性・成長性を意識した配当政策を継続するとともに、内部管理態勢の強化や、人的資本経営の推進など経営基盤の強化を進めるとともに、IR活動を含む適切な情報開示に努めていきます。

期待利益成長率の向上―ステークホルダーの皆さまとの対話を重ね、企業価値向上へ―

当行は、国内最大のリテールネットワークを有する金融機関であると同時に世界有数の機関投資家として、「最も身近で信頼される銀行」を目指し、伝統的な銀行業務を超えた3つのビジネス戦略(リテールビジネス、マーケットビジネス、Σビジネス)を推進することを通じて、企業価値向上に取り組んできました。

2025年3月の株式売出しを契機に、当行のビジネスの機会・可能性を大きく広げたいと考えていますが、その先の目指す姿は大きく変わりません。我々は「最も身近で信頼される銀行」であり続けたいと思っていますが、それは他社との競争に勝つのではなく、他のパートナーと共創してお客さまが求めるサービスを提供する、そのためのプラットフォームを提供することで具体化できると考えます。

株主・投資家を含む多くのステークホルダーの皆さまから、「ゆうちょ銀行はどう変わりますか」、「具体的な展望を教えてください」といった、新規ビジネスへの期待の声を数多くいただきます。詳細については、現段階では「楽しみにお待ちください」としかお答えできませんが、現在私は、羅針盤の先に拓ける未来や金融プラットフォーマーとしての成長ストーリーについて、意欲ある社員たちと膝を突き合わせ、日々熱論を交わしております。羅針盤の示す先とその具体的な道のりについては統合報告書やIR活動などを通じ、分かりやすく発信していきますので、今後についてご期待いただくとともに、新たな道のりを皆さまと一緒に歩んでいきたいと考えております。

2025年度は中期経営計画集大成の年度となります。引き続き、財務健全性を確保しつつ、利益と企業価値の向上を図るとともに、株主の皆さまに還元する、このサイクルの最大化を図ってまいります。また、ステークホルダーの皆さまからいただいた評価、意見を真摯に受け止め、しっかりと次期中期経営計画に反映していきます。今後も皆さまのいっそうのご理解とご支援をお願い申し上げます。

IR活動実績(2024年度)

| 活動 | 内容 |

|---|---|

| 第18期定時株主総会(2024年度) | 2024年6月18日開催 |

| 個人投資家向け説明会 | 経営陣等による個人投資家向け説明会を開催。 開催回数:5回、参加人数:1,043名 |

| 投資家説明会 | 取締役兼代表執行役社長による、機関投資家・アナリスト向けの説明会を半期ごとに実施。 開催回数:2回、参加人数:248名 |

| 機関投資家・アナリストとの面談 | IR担当執行役を中心に、取締役兼代表執行役社長も含めた経営陣による、 国内・海外の機関投資家・アナリストとの個別面談等を実施。 面談社数:522社(うち海外機関投資家:284社) |

| 証券会社主催機関投資家向けカンファレンス | 証券会社主催のカンファレンスに参加し、IR担当執行役による海外機関投資家との個別面談を実施。 参加回数:5回 |

| その他IRイベント | 取締役兼代表執行役社長を含めた経営陣による、中期経営計画の見直しや業績予想の修正に関するアナリスト・機関投資家向けの少人数説明会等を実施。 |

| 第19期定時株主総会(2025年度) | 2025年6月24日開催 |

- ●中期経営計画の見直しの概要

- ●2024年度業績・配当予想の上方修正の概要

- ●円金利ポートフォリオ再構築の進捗状況

- ●規制緩和によるビジネス拡大の展望

- ●今後の成長戦略・株主還元方針

- ●キーメッセージ明確化の要望を受け、投資家説明会資料にエグゼクティブサマリーページを設定

- ●円金利上昇による収益シミュレーションを開示

- ●円金利ポートフォリオ再構築の進捗状況を継続開示

- ●株式売出しを踏まえた将来のビジネス構想を開示