ホーム > 個人のお客さま > 資産運用・確定拠出年金 > 投資信託のしくみ > 資産形成の必要性

資産形成の必要性

あなたのライフプランを応援!もっと知りたい!将来への備えとマネープランニング あなたはどんなお金の悩みを持っていますか?結婚資金、 子どもの教育費、 住宅費用、 定年退職後の生活・・・。ライフスタイルやライフステージによって、 お金の悩みや心配はさまざまです。そうした悩みや心配を解消するには、正しい情報を得て、 適切な対策を立てることが大切です。 マネープランニングの第一歩を一緒に考えていきましょう。

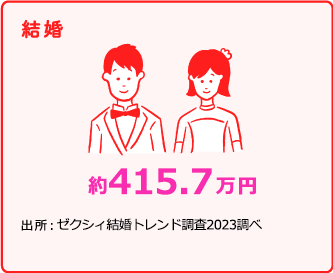

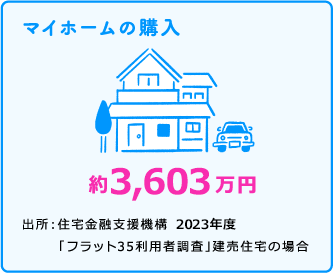

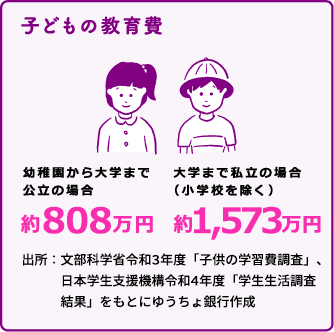

人生にはさまざまなライフイベントがあり、お金がたくさんかかります。

それぞれの目標に対して、どれくらいの資金を準備すればよいのでしょうか?

まずは、主なライフイベントと必要な費用を知ることから始めましょう。

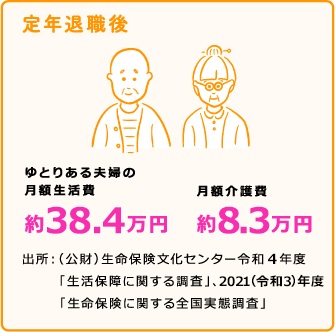

将来のマネープランを考えるにあたり、退職後にかかるお金を把握しておくのは特に大切なことです。

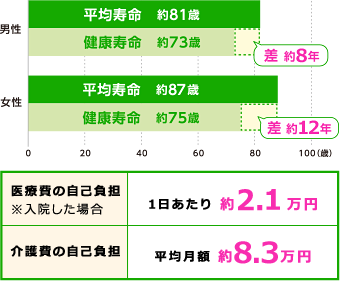

医療の進歩等により、平均寿命は年々延びています。公的年金だけで十分なのでしょうか。

自身のため、家族のため、しっかりとしたプランづくりが必要です。

健康寿命とは、健康上の問題がない状態で日常生活を送れる期間のこと。

平均寿命と健康寿命の差が、

医療や介護を要する時期になります。

- 出所:

-

- (平均寿命)厚生労働省「令和5年簡易生命表」

- (健康寿命)厚生労働省第16回健康日本21(第二次)推進専門委員会「健康寿命の令和元年値について」をもとにゆうちょ銀行作成/(医療費の自己負担)(公財)生命保険文化センター 令和4年度「生活保障に関する調査」

- (介護費の自己負担)(公財)生命保険文化センター 2021(令和3)年度「生命保険に関する全国実態調査」

生活費について知っておきましょう

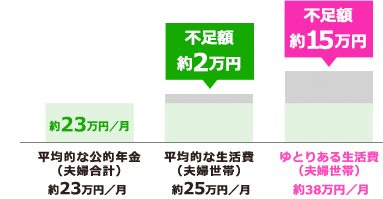

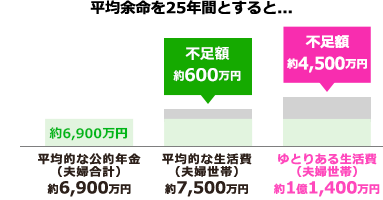

ゆとりあるセカンドライフを過ごすためには、夫婦世帯で毎月約38万円の生活費が必要であるといわれています。受け取れる公的年金は夫婦世帯で毎月約23万円ですので、約15万円の不足です。

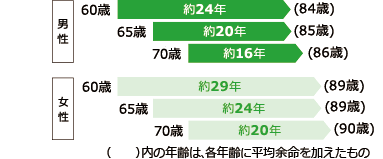

「あと何年生きられるか」を示す平均余命から、セカンドライフのおおよその年数がわかります。

ゆとりあるセカンドライフを25年間過ごすには、公的年金に加え夫婦世帯で約4,500万円用意できると安心です。

- 出所:

-

- (平均的な公的年金)厚生労働省「令和6年版厚生労働白書」

- (平均的な生活費)総務省統計局令和5年「家計調査年報(家計収支編)」

- (ゆとりある生活費)(公財)生活保険文化センター令和4年度「生活保障に関する調査」

- (平均余命)厚生労働省「令和5年簡易生命表」をもとにゆうちょ銀行作成

※上記の数値は、出所に記載のデータの小数第一位を四捨五入して表示しております。

資産は人生を十分に楽しむために欠かせませんが、近年は資産形成を取り巻く環境が変化し、収入と支出のバランスをとることが難しくなっていることをご存じですか?

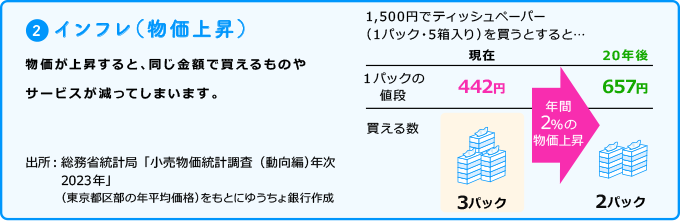

長引く低金利や先の読めない物価動向など、資産形成を考えるうえで押さえておきたい注意点を見てみましょう。

口座開設の

投資信託口座開設

お申し込みをする

のお申し込みお近くの店舗で

取扱店舗をさがす(別ウィンドウで開く)

投資信託を始めるWebで

ご相談予約をする※ご予約はゆうちょ銀行に限ります。

ご相談予約をする

投資信託のお取引には、

総合口座(通常貯金)のほかに

投資信託口座の開設が必要です。