ホーム > 各種お申込み・お手続き > 相続手続き

相続手続き

はじめてでも迷わない

相続の基本

身近な方が亡くなると、悲しみの中でも、

慣れない手続きを期限内に進める必要があります。

はじめての方でも迷わずに手続きできるよう、

大切な相続の基礎知識をまとめました。

(外部リンクで開きます)

相続についての基本

最初に、相続の手続きでよく使われる基本的な用語を見ていきましょう。

相続とは?

「相続」とは、ある方が亡くなられたときに、その人の財産を配偶者や子どもなどの親族や関係者が引き継ぐこと。亡くなった人(相続される人)のことを「被相続人(ひそうぞくにん)」、財産を引き継ぐ人のことを「相続人」といいます。

遺産とは?

「遺産」とは、亡くなった人(被相続人)が残した財産のことで、「相続財産」ともいいます。遺産というと、現金や不動産など金銭的な価値を持つ「プラスの財産」を思い浮かべる方が多いと思いますが、借金や住宅ローンなど「マイナスの財産」も遺産に含まれます。具体的には次のようなものです。

- 現金や預貯金

- 株式や投資信託などの有価証券

- 車・書画・骨董・宝石・家具などの動産

- 土地・建物などの不動産

- 賃借権・特許権・著作権・会員権などの権利

-

現金や

預貯金 -

有価証券

-

車

-

土地・建物

亡くなった人(被相続人)の一身に専属したものは、相続の対象から除かれます。

- 金融機関からの借入金、事業で発生した買掛金など

- 医療・介護費、クレジットカード、家賃・地代などの未払い金、未払いの公共料金・税金など

- 他人の借金の保証人の立場

-

借入金、

買掛金 -

未払い金

遺言とは?

「遺言」とは、亡くなった人(被相続人)が自分の財産を誰にどのように残したいか、意思表示をするための手段であり、「遺言書」はその意思を示した書面のことです。遺贈を受ける人のことを「受遺者(じゅいしゃ)」といいます。

また、亡くなった人(被相続人)の死後、遺言の内容に従って財産を引き渡したり、不動産等の名義を変更したりすることを「遺言の執行」といいます。

相続手続きの流れを知る

次に、相続の一般的な流れを見ていきましょう。相続では、被相続人が亡くなった日が相続発生日です。いざ相続が発生すると、関係者への連絡から始まって相続税の申告・納付に至るまで、10か月でさまざまな手続きを完了させる必要があります。

なかでも特に時間がかかるのは、相続人間で遺産を分け合うプロセスです。まずはどのような手順を踏めばよいのか、理解することから始めましょう。

下図のスケジュールは一例です。

【相続手続きの流れ(例)】

相続の手続きの流れの一例です。被相続人が亡くなった日が相続発生日になります。まず次の2点を速やかに行う必要があります。1点目は葬儀・法要です。関係者へ連絡し、通夜・葬儀・告別式を執り行いましょう。その後初七日法要や四十九日法要を行います。2点目は届け出・手続きです。まず7日以内に被相続人の死亡届の提出をします。 また、公的年金の手続き、健康保険証の返還、生命保険の請求、公共料金の契約者の変更、クレジットカードの停止など必要な手続きは速やかに行う必要があります。これらの手続きが完了した後、相続発生日後3か月以内に次の手続きに取り掛かりましょう。葬儀費用の領収書の整理や相続人の確認、遺言書の有無の確認/検認の申し立て、また戸籍謄本の請求や遺産の洗い出しをしましょう。 場合によっては相続放棄もしくは限定承認の申し立ても相続発生日後3か月以内に行う必要があります。相続発生日後4か月以内に被相続人の所得税の申告・納付(準確定申告)を行う必要があります。そして相続発生日後10か月以内に遺産の評価・鑑定や遺産分割協議(遺産分割協議書の作成)、遺産の払い戻し・解約・名義変更の手続きを行います。場合によっては相続税申告書の作成や相続税の申告・納付も行います。 相続発生時においてもっとも時間がかかるのは遺産分割の手続きです。早い段階から準備しておく必要があります。以上が、相続に関する主な手続きの流れです。

「相続放棄」とは、プラスの財産もマイナスの財産も一切引き継がない方法のこと。「限定承認」とは、亡くなった人(被相続人)が残したプラスの財産から借金などを精算して、財産が残ったらそれを引き継ぐ方法です。いずれも3か月以内に遺産を洗い出し、家庭裁判所に申述する必要があります。申述をしなかった場合、プラスの財産もマイナスの財産も一切引き継ぐ「単純承認」をしたものとみなされます。

相続には、主に3つの方法があります

大まかな流れを理解できたら、続いて相続の種類を見ていきましょう。相続には、「法定相続を踏まえた相続」「遺言による相続」「遺産分割協議による相続」という3つの方法があります。

遺言書のある・なしで、

相続のステップは変わります

では、実際の相続の流れをステップごとに見ていきましょう。誰がどれだけ相続するかを明らかにしていくこのプロセスは、遺言書があるかないかによって流れが大きく異なります。

遺言書がない場合

STEP1誰が相続するかを確認する

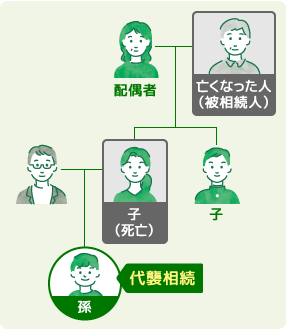

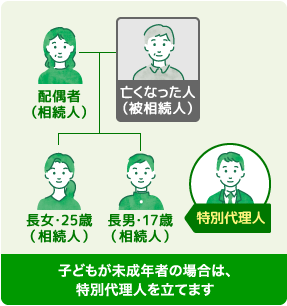

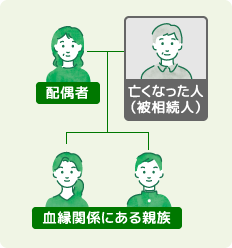

最初に取りかかるのが、「誰が相続するか」の確認です。法定相続の場合、相続人は「配偶者」と「血縁関係にある親族(子ども、両親、兄弟姉妹など)」です。亡くなった人(被相続人)に配偶者がいるかどうか、子どもがいるかどうか、親が存命かどうかなど、相続人の範囲はそれぞれの家庭の状況によって異なるため、ご自身の場合を確認しましょう。

STEP2財産目録を作る

次にとりかかるのが、財産目録の作成です。遺言書がない場合は、亡くなった人(被相続人)の遺産の全体像を把握するために、財産目録を作る必要があります。

現金や預貯金、有価証券、車や貴金属、不動産などプラスの財産のほか、負債などマイナスの財産も洗い出すとともに、遺産の種類が多い場合は一覧表(財産目録)を作りましょう。

STEP3それぞれの相続人が、

どれだけ相続するかを確認する

相続人と遺産の全体像が明らかになったら、それぞれの相続人がどれだけ相続するかを確認します。

法定相続で遺産を分け合うにあたっては、誰がどれだけ相続するかの割合が民法で定められています。これを「法定相続分」といいます。

遺言書がある場合

STEP1遺言書を確認する

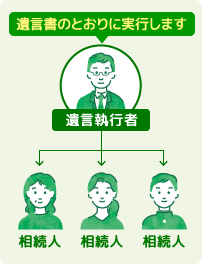

亡くなった人(被相続人)が遺言を残している場合は、原則として遺言書の内容に従って相続します。遺言書を見つけたら、最初に残された遺言書が3つの種類(自筆証書遺言・公正証書遺言・秘密証書遺言)のうちどれかを確認しましょう。

続いて、「自筆証書遺言」と「秘密証書遺言」に関しては、遺言書の内容を証明してもらうため、家庭裁判所に「検認(けんにん)」の申し立てを行います。「公正証書遺言」に関しては、検認なしにすぐに手続きを始められます。

STEP2遺言書どおりに相続するかどうか検討する

次に、遺言書の内容どおりに相続するかどうかを、関係者全員で検討します。遺言書がある場合は遺言のとおりに遺産を分け合うのが原則ですが、相続人を含めた関係者全員の同意があれば、遺産分割協議によって遺言とは異なる分割をすることができます。

遺言書の内容によっては、遺産分割をできない場合があります。必ず遺言書の中身を確認した上で判断するようにしてください。

本資料は2024年3月現在の法律にもとづき、一般的な法律・税務の知識を踏まえて作成しています。そのため、お客さまの条件によっては掲載内容と異なる場合がありますのでご留意ください。実際に相続手続きを行う際は、必要に応じて弁護士や税理士とご相談のうえ、ご自身の責任においてご対応くださいますようお願いいたします。

【相続コールセンター】

当行にご提出いただく書類の記入方法などに

ご不明点がある場合は、

窓口のほか、お電話でもご相談いただけます。

0120-312-279(通話料無料)

受付時間9:00〜17:00

(土・日・祝日・12月31日~1月3日を除く)

- 携帯電話からもご利用いただけます。

- IP電話等一部ご利用いただけない場合があります。

- 非通知設定のお電話からはご利用いただけません。

(電話機が非通知設定の方は、上記の電話番号の最初に186を付けてお掛けください) - お客さまからのご質問を正確に把握するため、通話内容を録音しております。あらかじめご了承ください。なお、録音した内容は漏えい等のないよう適切に保管のうえ、正確にご質問を把握でき次第、消去いたします。

- 個別のお手続き状況等については、お答えすることができません。お手数ですが、お近くのゆうちょ銀行・郵便局の貯金窓口にお申し出ください。