重点課題(マテリアリティ)

English »経営における重点課題(マテリアリティ)の位置づけ

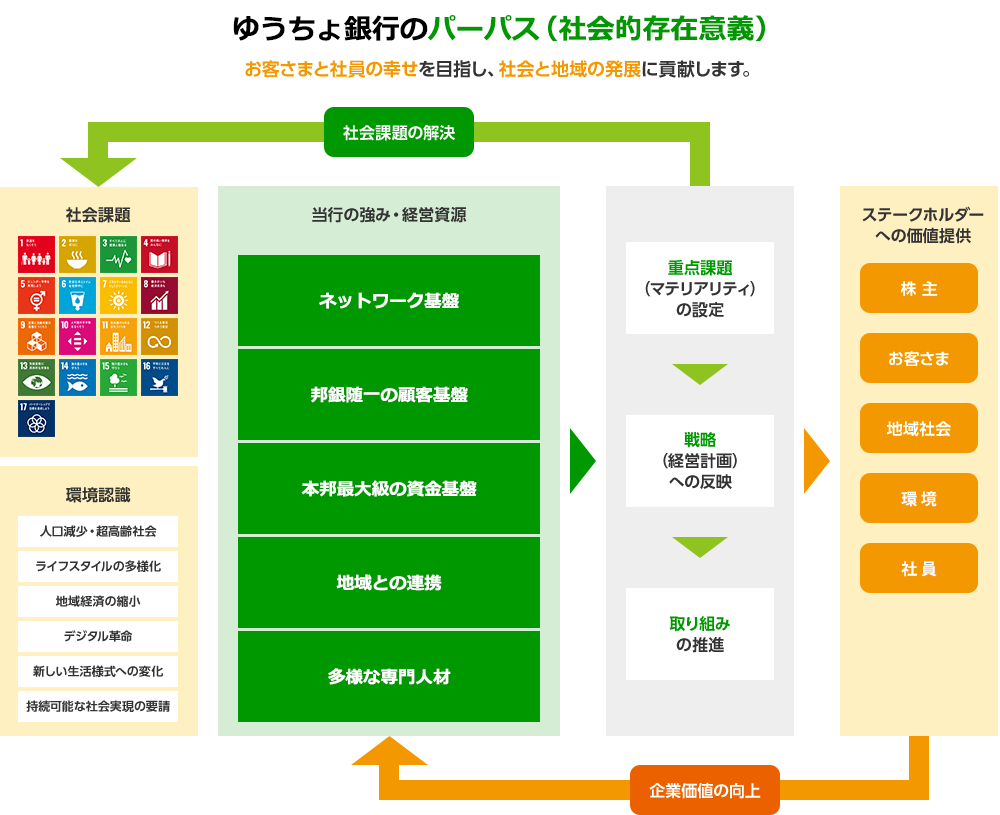

ゆうちょ銀行では、企業価値向上と社会的課題解決を両立していく取り組みを推進しています。その根幹にあるのは「価値創造の循環」、つまり、「当行が事業活動を通じて社会課題の解決に取り組み、様々なステークホルダーへ価値を提供することが、当行の企業価値向上に結びつく」という考え方です。

関連情報

経営戦略

重点課題(マテリアリティ)

ゆうちょ銀行では、2026年からの新中期経営計画のスタートに合わせて、マテリアリティ(重点課題)を新たに設定しました。

これらは「社会とともに成長し続ける」当行が、「選ばれる銀行」としてお客さま、地域社会、環境、社員などのステークホルダーそれぞれに価値を提供する過程において、特に重視すべき課題を抽出・整理したものです。ビジネスの基本に立ち返って重点課題(マテリアリティ)を特定したことにより、社会と共存して成長することの重要性を認識し、全社員が実現に向け邁進します。

さらに、重点課題(マテリアリティ)ごとに進捗をマネジメントするためのKPIを設定しました。

今後もゆうちょ銀行は定期的な見直しを行いながら、サステナビリティ経営の推進に取り組んでまいります。

重点課題(マテリアリティ)との関連性

4つの重点課題(マテリアリティ)については各々リスクと機会を整理の上、リスクの最小化と機会の最大化に取り組んでいます。

また、マテリアリティに取り組む上での不可欠な重要基盤として、人的資本経営・企業風土改革、経営基盤の高度化に取り組みます。

| 重点課題(マテリアリティ) | 基本的な考え方 | リスク | 機会 | 具体的な取り組み | KPI |

|---|---|---|---|---|---|

|

パートナー企業との連携を通じ、多様なお客さまニーズに対応した商品サービスを提供し、超高齢社会における豊かな人生100年時代をサポートします |

|

|

長期資産形成制度の利用促進等 | 長期資産形成制度利用者数: 110万人 |

|

「リアル×リモート×デジタル」の3チャネルを通じ、日本全国あらゆるお客さまに「安心・安全・便利」+「お得」な金融サービスを提供し、金融アクセスの確保に努めます |

|

|

ゆうちょ通帳アプリの利用拡大等 | ゆうちょ通帳アプリ登録口座数: 2,500万口座 |

|

活力ある地域社会の実現を後押しするため、地域金融機関等と連携し、地域への資金循環やサービスの拡充に取り組みます |

|

|

子会社GP投資の実行等 | 子会社GP投資実行: 60件600億円程度 |

|

本邦最大級の機関投資家として、サステナブルファイナンス実績の着実な拡大を含む投融資活動を通じて、持続可能な環境・社会の実現に貢献します |

|

|

サステナブルファイナンスの着実な推進等 | 資金収支等: 2.3兆円超 サステナブルファイナンス: 10兆円程度※ ※31/3月末時点 |

特定プロセス

| ステップ1 (洗い出し⇒ロングリスト⇒ショートリスト) |

|---|

|

ステークホルダーやバリューチェーンを定義したうえで、社会・環境を取り巻く外部環境の長期的な変化(メガトレンド)を調査し、内外環境分析を実施。この分析を基に、マテリアリティ候補の基になる課題・トピックを洗い出し、22項目を選定。

|

| ステップ2 (各部署ヒアリング、影響度マッピング) |

|---|

|

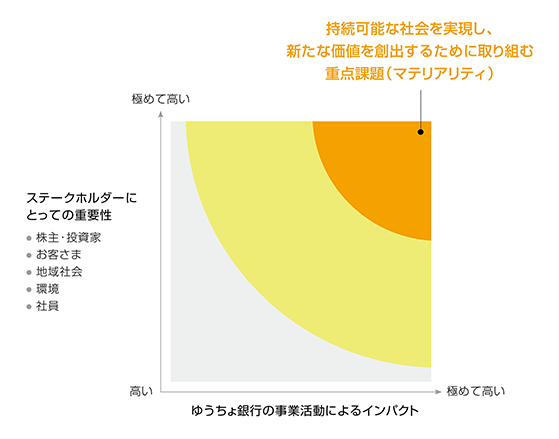

22のトピックについて、リスク・機会(横軸)は当行で採用しているリスクアペタイト・フレームワークに沿って「影響度」「蓋然性」で評価し、インパクト(縦軸)は欧州財務報告諮問グループ(EFRAG)が公表するガイダンスを参照して、「規模」「範囲」「修復困難度(ネガティブ影響のみ)」「発生可能性」の観点から評価を行いました。その後、マテリアリティ候補となるトピックと関係が深い本社各部(部室長)に対して、ヒアリングを行い、再評価を実施。

|

| ステップ3 (方向性議論、課題の絞り込み) |

|---|

|

22のトピックと当行の既存の取り組みの双方の観点から、類似する課題を大まかに7つに集約。なお、コーポレートガバナンスは、すべての課題の起因であり、経営を支える土台であることから、マテリアリティではなく、マテリアリティとその戦略(中期経営計画)を支える土台として取り組むこととして整理。

|

| ステップ4 重点課題(マテリアリティ)の特定 |

|---|

|

経営会議、取締役会において妥当性を検討し、4つの重点課題(マテリアリティ)を特定。経営戦略に結び付けて取り組みを推進し、進捗状況については四半期に一度、経営会議と取締役会において確認。なお、重点課題(マテリアリティ)については、社会環境の変化や当行の取り組みの変化等を踏まえ、2~3年に1回以上の頻度で定期的に見直しを検討。 |