リスク管理

English »基本的な考え方

ゆうちょ銀行では、リスク管理を経営上の重要課題と認識し、直面するリスクを把握・制御するなど、リスク管理の高度化に取り組んでいます。

ゆうちょ銀行のリスク管理は、「財務の健全性および業務の適切性を確保しつつ企業価値を高めていくため、経営戦略およびリスク特性などに応じてリスクを適切に管理し、資本の有効な活用を図ること」を基本原則としています。

リスクの区分と定義

ゆうちょ銀行では、管理するリスクを以下のとおり区分・定義したうえで、リスク特性に応じたリスク管理を行っています。

| リスクの区分 | リスクの定義 |

|---|---|

| 市場リスク | 金利、為替、株式などのさまざまな市場のリスク・ファクターの変動により、資産・負債(オフ・バランスを含む)の価値が変動し損失を被るリスク、資産・負債から生み出される収益が変動し損失を被るリスク |

| 市場流動性リスク | 市場の混乱などにより市場において取引ができなかったり、通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク |

| 資金流動性リスク | 運用と調達の期間のミスマッチや予期せぬ資金の流出により、必要な資金確保が困難になる、または通常よりも著しく高い金利での資金調達を余儀なくされることにより損失を被るリスク(資金繰りリスク) |

| 信用リスク | 信用供与先の財務状況の悪化などにより、資産(オフ・バランス資産を含む)の価値が減少ないし消失し、損失を被るリスク |

| オペレーショナル・リスク | 業務の過程、役員・社員の活動またはシステムが不適切であることまたは外生的な事象により損失を被るリスク |

リスク管理態勢

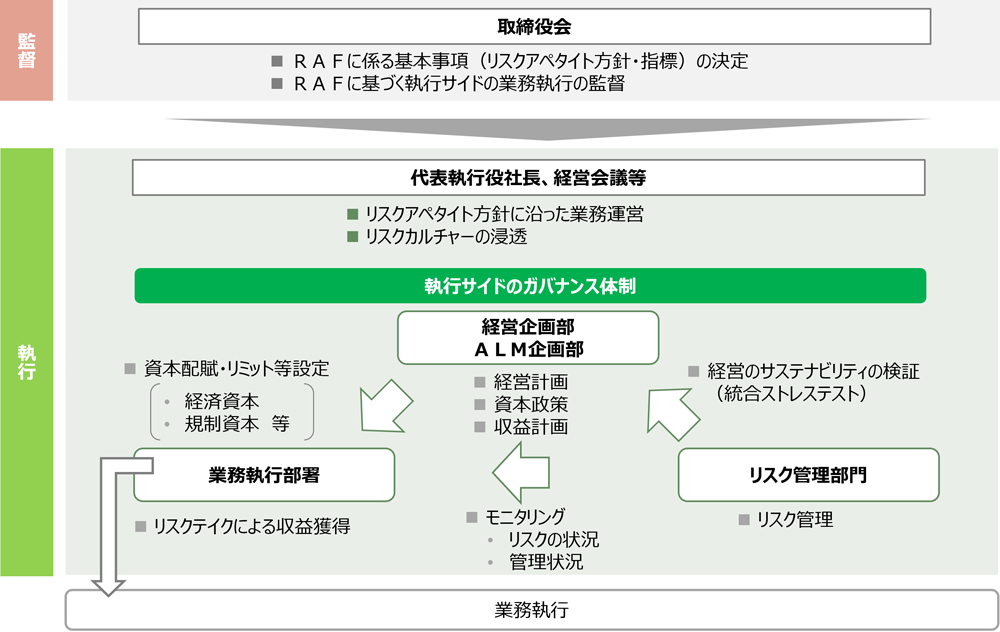

ゆうちょ銀行では、リスクオーナーである一線部署(フロント部署・バック部署)の管理に当たり、各リスクカテゴリーを管理する部署を設けるとともに全体のリスクを統合的に管理する機能の実効性を確保するため、各リスクカテゴリーを統合して管理する部署(リスク管理統括部)を、各業務部門からの独立性を確保したうえで設置しています。

また、リスク管理・運営のため、経営会議の諮問機関として専門委員会(リスク管理委員会、ALM委員会)を設置し、各種リスクの特性を考慮したうえでその管理状況をリスク管理部門の担当執行役を委員長とするリスク管理委員会に報告し、リスク管理の方針やリスク管理態勢などを協議しています。なお、リスク管理部門の担当執行役は、リスク管理の状況等について、定期的および必要に応じて取締役会、監査委員会、リスク委員会にも報告しています。

新商品・新規業務の導入にあたっては、事前にリスク審査を行い、新商品・新規業務に関するリスクを適切に管理する態勢を整備しています。

リスク管理体制(2025年7月1日現在)

統合リスク管理

ゆうちょ銀行では、5つのカテゴリーに区分したリスクについて、定量・定性の両面から管理を実施しています。

定量的な管理については、リスクを計量化して制御する「統合リスク管理」を導入しています。具体的には、自己資本のうちリスク取得の裏づけ対象とする総量をあらかじめ設定し、リスクの種類と業務の特性に応じて、リスクを取得している業務に割り当て(リスク資本の配賦)、客観性・適切性を確保した統一的な尺度であるVaR(バリュー・アット・リスク:保有する資産・負債に一定の確率のもとで起こり得る最大の損失額を把握するための統計的手法)を用いて市場リスクや信用リスクを計量化し、取得リスクを制御しています。

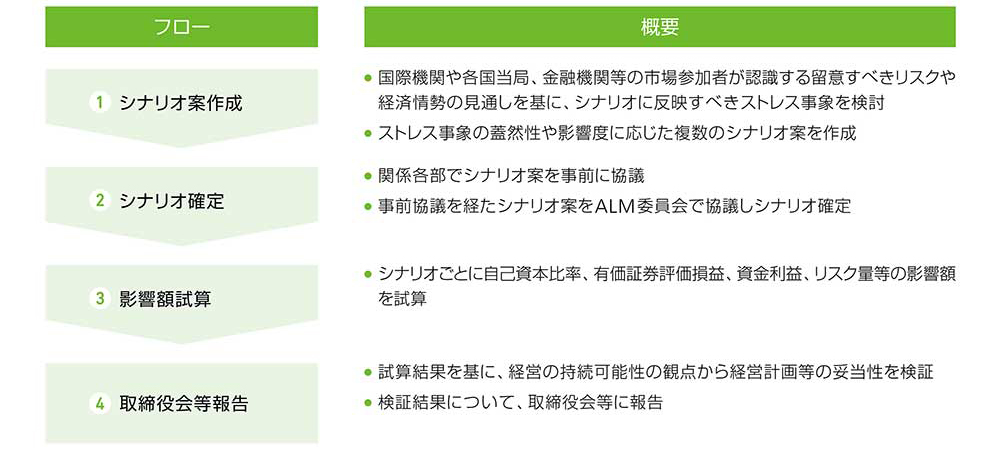

加えて、フォワード・ルッキングな視点で経営の持続可能性の観点から経営計画等の妥当性を検証することを目的に、マクロ経済環境の悪化を想定した複数のストレス・シナリオに基づき、財務、自己資本比率などに与える影響を確認するストレス・テストを実施しています。

ストレス・テストの実施方法

定性的な管理については、定量的な管理とあわせて、各種のリスク特性に応じた管理を実施しています。たとえば、オペレーショナル・リスクについては、リスクの認識、評価、管理、削減のプロセスを統一的に実施し、PDCAサイクルを構築しています。

リスク資本の配賦については、取締役会で承認された配賦資本の総量に基づき、ALM委員会および経営会議の協議を経て代表執行役社長が決定しています。

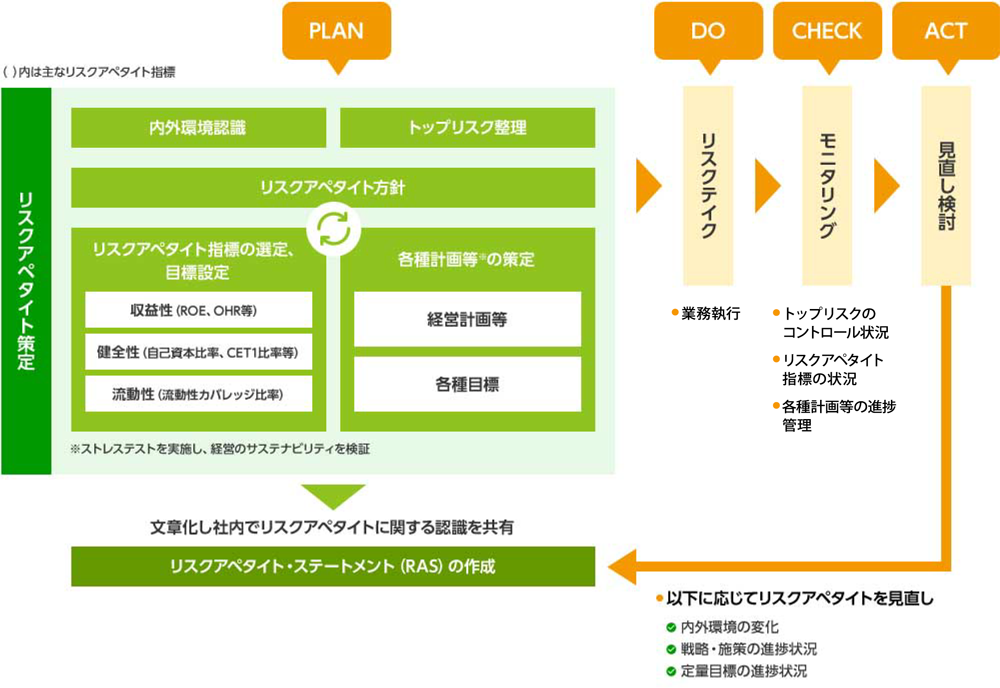

リスクアペタイト・フレームワーク(RAF)

ゆうちょ銀行では、財務健全性を維持しつつ、安定的かつ中長期的な収益を確保するため、リスクアペタイト・フレームワーク(RAF)※1を導入しています。本枠組みに基づき、リスクアペタイト方針・指標、トップリスクを、経営計画の策定と一体的に議論して、設定しています。

また、経営会議及び取締役会では、四半期ごとにトップリスクのコントロール状況等の報告を受け、RAFによるリスク管理プロセスの有効性を評価しています。

※1

リスクアペタイト(自社のビジネスモデルの個別性を踏まえたうえで、事業計画達成のために進んで受け入れるべきリスクの種類と総量)を、資本配分や収益最大化を含むリスクテイク方針全般に関する銀行内の共通言語として用いる経営管理の枠組み。

リスクアペタイト・フレームワークの運営プロセス

監督・執行サイドの役割

トップリスクの選定

ゆうちょ銀行の事業、業績および財政状態等に特に重要な影響を及ぼす可能性があると認識しているリスクについては、リスクアペタイト・フレームワークの枠組みの中で取締役会および経営会議において議論したうえ、影響度・蓋然性を踏まえ、トップリスクとして選定しています。

また、選定したトップリスクへの対応は、ゆうちょ銀行の経営計画に反映し、定期的にコントロール状況等を確認したうえ、必要に応じて追加的な対応を行っています。

トップリスクとその対応策

| トップリスク | 主な対応策 |

|---|---|

| 海外のクレジットスプレッド急拡大・金利の急上昇等の市場環境の急激な変化 プライベートエクイティファンドのExit時期の想定からの下方乖離 想定以上の貯金金利引上げに伴う貯金調達費用の増加 |

|

| サイバー攻撃 |

|

| システム障害の発生 |

|

| 大規模災害等の発生 |

|

| デジタルトランスフォーメーション(以下「DX」)・業務効率化等の推進や競争環境への対応が不十分(銀行業界の変化) |

|

| 不祥事件の発生、個人情報の漏洩・紛失、役職員の不適切な行為等のコンプライアンス違反事案の発生 |

|

| 人材不足等による戦略遂行の阻害 |

|

| 顧客基盤の維持・強化策が不十分 |

|

| マネー・ローンダリング、テロ資金供与、拡散金融に対する態勢不備 |

|

| お客さま本位の業務運営が徹底されないことにより、お客さまが不利益を被るリスク |

|

| 気候変動、自然資本・生物多様性、人権等、サステナビリティに係る課題を起因とするリスク |

|

リスクアペタイト方針

ゆうちょ銀行では、内外環境認識等を踏まえて、会社全体としてどのようなリスクをどの程度取って収益獲得等を目指すかを示す基本方針(リスクアペタイト方針)を毎事業年度策定しています。

なお、期中においても、大きな市場環境の変化や定量目標の進捗状況等に応じ、PDCAサイクルを早め、リスクアペタイト方針の見直しを行います。

事業等のリスク

当行グループの事業その他に関するリスクについて、トップリスクを踏まえ、投資家の判断に重要な影響を及ぼす可能性があると考えられる主な事項を以下に記載しております。もっとも、当行グループの事業等のリスクはこれらトップリスクに限定されるものではなく、それ以外においても、投資家の投資判断上、特に重要であると考えられる事項は、投資家に対する情報開示の観点から、以下に記載しております。なお、当行グループは、これらリスクの発生の可能性を認識した上で、発生の回避及び発生した場合の対応に努めます。しかしながら、これらの対応が十分に成果を上げない場合には、当行グループの事業、業績及び財政状態等に重大な悪影響を及ぼす可能性があります。

また、本項において、将来に関する事項が含まれておりますが、当該事項は、明示がある場合又は文脈上明らかな場合を除き、2026年3月末現在において当行グループが判断したものであります。また、当行グループが認識していない、又は重要性が乏しいと考えている追加的なリスク等が、当行グループの事業、業績及び財政状態等に影響を及ぼす可能性もあります。

-

当行グループは、リスク管理に関する規程を定め、管理態勢を整備し、リスク管理を実施しております。また、当行グループは、経営環境、リスクの状況、今後の事業規模・範囲拡大などの想定に応じ、リスク管理態勢全般について随時見直しを行っておりますが、有効にリスク管理態勢が機能しない場合には、当行グループの業績及び財政状態に影響を及ぼす可能性があります。例えば、新たな投資領域を開拓するなど当行グループが有価証券等の運用業務・対象を多様化し、また、貸付け業務の範囲・規模を拡大した場合、信用・市場リスク管理態勢や不公正取引発生防止態勢等を拡充する必要がありますが、かかる業務の拡大に比してリスク管理態勢の拡充が十分になされない可能性があります。

加えて、当行グループによるリスク管理方針の実施、その遵守状況の監督は、当行グループ内部だけでなく、当行の商品・サービス(貯金・資産運用商品・為替等)を販売する日本郵便株式会社の郵便局ネットワーク全体についても行う必要がありますが、約24,000もの郵便局を有する広範な郵便局ネットワークでの実施・監督に困難又は不備が生じた場合には、当行グループによるリスク管理方針が機能せず、又は不十分となる可能性があります。これらの結果、郵便局ネットワークが利用できなくなる場合には、当行の事業の存続に重大な悪影響を及ぼす可能性があるとともに、郵便局ネットワークの信頼性や効率性が損なわれる場合には、当行グループの業績及び財政状態に影響を及ぼす可能性があります。

-

当行グループが保有する金融資産・負債の多くは、市場の変動による価値変化等を伴うものであります。当行では、中長期的に収益の確保を図ることを目的に、資産・負債を総合管理するALM(Asset Liability Management)の枠組みの下、市場環境の変化、リスク・リターン等を踏まえた機動的なポートフォリオ運営を行っているほか、ストレス・テストや損益シミュレーション等を実施することにより、市場リスク等を適切に管理するよう努めておりますが、かかる管理にかかわらず、大幅な市場変動等により、当行グループの業績及び財政状態に影響を及ぼす可能性があり、中長期的な収益の確保を目的とした外国証券やオルタナティブ資産への投資等、運用の高度化・多様化が目的に即した結果を生まない可能性もあります。

特に、これまでは、世界的な高インフレを背景とした米欧中央銀行の金融引き締めを受け、国内外の金利差の拡大、これに伴う外貨調達コスト増加の影響が顕在化しておりました。足許では、米欧中央銀行は政策金利を維持する一方、日本銀行は政策金利を引き上げるなど、国内外の金利差は縮小傾向にありますが、今後の金融政策の動向等によって、国内外の金利差が再び拡大した場合は、外貨調達コストの増加を通じて、当行グループの業績及び財政状態に大きく影響を及ぼす可能性があります。加えて、国内外の景気変動、今後の各国中央銀行の金融政策の動向、米国政権等の経済政策の動向、ウクライナ及び中東情勢の悪化等に伴い、市場の大幅な変動や金融市場の混乱等が生じた場合には、当行グループの業績及び財政状態に大きく影響を及ぼす可能性があります。-

当行が保有する日本国債(2026年3月末日現在、41.4兆円・総資産額の18%)や外国証券(2026年3月末日現在、その他の証券(外国債券や主な投資対象が外国債券である投資信託等で構成)は88.2兆円・総資産額の38%)などの金融資産と、定額貯金を始めとする貯金や外貨を含む市場性調達の負債の期間や金利更改サイクル等には、差異が存在します。このため、金利(長期や短期の金利)の変動は、当行グループの業績及び財政状態に影響を及ぼす可能性があります。また、今後の金融政策の動向により、金利が低下する場合、運用収益の減少に比して、相対的に貯金の調達コストが減少しないことにより、資金粗利鞘が減少し、当行グループの業績及び財政状態に影響を及ぼす可能性があります。

特に、これまでは、世界的な高インフレを背景とした米欧中央銀行の金融引き締めを受け、国内外の金利差の拡大、これに伴う外貨調達コスト増加の影響が顕在化しておりました。足許では、米欧中央銀行は政策金利を維持する一方、日本銀行は政策金利を引き上げるなど、国内外の金利差は縮小傾向にありますが、今後の金融政策の動向等によって、国内外の金利差が再び拡大した場合は、外貨調達コストの増加を通じて、当行グループの業績及び財政状態に大きく影響を及ぼす可能性があります。

当行は、日本銀行による政策金利引き上げ等に伴う国内金利の上昇に対応して、預け金等から日本国債への新規投資の拡大による「円金利ポートフォリオの再構築」を実施しておりますが、当該投資が当行の想定通りに進まない場合や、国内金利の上昇が当行の予測を下回る場合には、資金収支等が当行の予測を下回る可能性があります。

また、市場金利及びクレジットスプレッドの変動は、当行の債券ポートフォリオ等の価値に影響を及ぼします。足許においては、日本銀行による政策金利引き上げ等に伴う国内金利の上昇により、当行グループの保有する債券等の価値が下落しております。加えて、国内外の景気変動、今後の各国中央銀行の金融政策の動向、米国政権等の経済政策の動向、日本国政府の財政運営やその信認の変化等、様々な要因により市場金利が上昇(クレジットスプレッドが拡大)した場合、保有する債券等の価値下落によって評価損・減損損失、売却損等が生じる可能性があります。その結果、当行グループの業績、財政状態及び格付機関による当行の信用格付等に影響を及ぼす可能性があります。

この他、貯金について、急激な市場金利上昇等に伴う貯金金利引き上げや、定額貯金(預入から6か月経過後は払戻し自由、3年までは6か月ごとの段階金利、それ以降は固定金利の10年満期・複利貯金)への預け替え等が発生した場合にも、調達コスト等の上昇等を通じて、当行グループの業績及び財政状態に影響を及ぼす可能性があります。

また、市場金利上昇等に伴う他行の預金金利引き上げ等により、急激な貯金流出が発生した場合にも、運用資産への新規投資額の減少等により、当行グループの業績及び財政状態に影響を及ぼす可能性があります。 -

当行は、収益源泉・リスクの分散を目的に、運用の高度化・多様化の一環として国際分散投資を進め、外国債券や主な投資対象が外国債券である投資信託等の外国証券の保有が増加しております。これらのうち、外貨建て資産については、為替リスクを軽減する目的から通貨スワップや為替予約等によりヘッジ取引を行っておりますが、その一部については為替リスクを軽減するヘッジを行わない、又は短期のヘッジを行うことがあります。今後の為替変動については、米国や日本など各国の中央銀行の金融政策や各国の景気動向等によるため正確な予測は困難ですが、大幅な為替相場の変動が発生した場合、非ヘッジ部分に係る差損が発生し、又は通貨ベーシスの拡大が発生した場合、外貨調達コストが増加すること等により、当行グループの業績及び財政状態に影響を及ぼす可能性があります。

-

当行グループは、直接又は金銭の信託や投資信託を通じて間接的に、株式を保有しており、国内外の経済状況又は市場環境の変化や、特に足許の中東情勢を始めとする地政学的な緊張・対立の影響によって株価が変動する場合には、これら保有株式に評価損・減損損失や売却損等が生じ、当行グループの業績及び財政状態に影響を及ぼす可能性があります。

なお、当行グループは、プライベートエクイティファンドに関する数値について、プライベートエクイティファンドのGPから提出されるレポートの情報に依拠しており、情報受領のタイミングにより概ね3か月前の時価に基づき算出されるため、実際の時価とは乖離が生じる可能性があります。

-

-

当行では、市場流動性を確保する観点から、流動性が低い資産への投資が過大にならないよう、また、市場規模に比して過大なポジションを保有することがないよう、基準を設定することにより、市場流動性リスクを適切に管理するよう努めておりますが、かかる管理にかかわらず、経済状況の著しい悪化や金融市場の混乱、銀行・金融業界全体の社会的信用や信認が低下する場合等には、当行グループが国内外の市場で取引・決済ができなくなることや、通常よりも著しく不利な価格での取引を余儀なくされること等により、損失を被る可能性があります。その結果、当行グループの業績及び財政状態に影響を及ぼす可能性があります。

-

当行では、安定的な資金繰りを達成するため、資金の受払いの差額について基準を設定しているほか、予期しない資金流出等に備え、流動性の高い資産の保有額に基準を設定することにより、資金流動性リスクを適切に管理するよう努めておりますが、かかる管理にかかわらず、当行グループの業績や財政状態の悪化、風評等の発生や、予期せぬ資金流出、運用と調達の期間のミスマッチ(差異)等、また、当行グループの収益力・信用力の低下、日本国債の格下げ等の影響を受けた当行格付の引き下げにより、円貨・外貨の必要資金確保が困難になる、又は、通常よりも著しく高い金利での資金調達を余儀なくされることにより、損失を被る可能性があります。その結果、当行グループの業績及び財政状態に影響を及ぼす可能性があります。

-

当行では、有価証券発行体や貸出先などの債務者に対し、内部格付を付与の上、定期的にモニタリングを行うほか、個社・企業グループ及び国・地域に対するエクスポージャーの上限管理等を実施することにより、信用リスクを適切に管理するよう努めておりますが、かかる管理にかかわらず、債務者において、国内外の経済情勢(景気・信用状況等)や特定の業種を取り巻く経営環境の変化、誤った経営判断、不祥事等の発生、その他不測の事態により財政状態が悪化した結果、当行グループの与信関係費用が増加又は当行グループが保有する有価証券等の価値が下落することによって評価損・減損損失や売却損等が生じ、当行グループの業績、財政状態及び自己資本の状況に影響を及ぼす可能性があり、中長期的な収益の確保を目的とした外国証券やオルタナティブ資産への投資等、運用の高度化・多様化が目的に即した結果を生まない可能性もあります。

-

-

当行グループや当行の商品・サービスを販売・提供する日本郵便株式会社の役員・従業員が、事務に関する社内規程・手続等に定められた事務処理を怠る、あるいは事故・不正等を起こすリスクが存在します。当行グループでは、各種研修等を通じて手続等の浸透、不正の防止に努めておりますが、かかる事務リスクが顕在化した場合には、当行グループへの行政処分、訴訟提起等により、当行グループの事業、社会的信用、業績及び財政状態に影響を及ぼす可能性があります。

また、当行グループの業務に関連して、顧客その他の第三者が、偽名による口座開設、当行口座の不正目的による使用、又は盗難カードを使用した犯罪行為その他の不正行為を行った場合や、当行グループの取引先が反社会的勢力と何らかの関係を有する者であった場合には、これに対応する費用の支出が発生する等、当行グループの事業、社会的信用、業績及び財政状態に影響を及ぼす可能性があります。 -

当行グループは、当行が保有する銀行業に係るシステムのほか、日本郵政株式会社、日本郵便株式会社、株式会社かんぽ生命保険と共用しているシステムも利用して、銀行口座、資産運用等の取引・管理を行い、また、全国の郵便局ネットワークや全国銀行データ通信システム等と通信しているなど、情報通信システムは、当行グループの事業にとって極めて重要な機能を担っております。当行では、重要なシステムについては、システム監視や不測の事態に備えたコンティンジェンシープランを策定する等して、システムの安定稼働の維持に努めておりますが、自然災害・サイバー攻撃等の外的要因に加えて、人的過失、事故、コンピュータウイルスの感染、システムの新規開発・更新における瑕疵等により、システム障害が発生する可能性があります。こうしたシステムの不具合、故障等が生じた場合に、これに対応する費用の支出の発生、業務の停止・混乱、それに伴う損害賠償、行政処分、社会的信用の毀損等が発生することにより、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

-

当行グループは、多数の個人・法人のお客さま等の情報を保有しております。顧客情報は銀行法、金融商品取引法等により適切な取扱いが求められ、特に個人情報については個人情報保護法等の下で、より厳格な管理が求められております。

当行グループでは、プライバシーポリシー等情報管理に関する規程等を整備し、厳正な情報管理に努めておりますが、機密情報や顧客情報等の重要な情報について、内部からの漏えいや、コンピュータへのサイバー攻撃等外部からの不正なアクセス等が発生する可能性があり、業務委託先を含め、仮にこのような事象が生じた場合には、これに対応する費用の支出の発生、当行グループに対する損害賠償請求、行政処分、社会的信用の毀損等により、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります(郵便局において発生した顧客の事前同意を取得しないまま貯金等における非公開金融情報を用いて保険募集や投資信託・国債の募集を目的とした来局誘致等を行った事案(以下「クロスセル事案」)については、「12. 日本郵便株式会社との関係に係るリスク(1)郵便局ネットワークをメインチャネルとする営業に係るリスク」をご参照ください。)。 -

当行グループは、事業の遂行に関して、人事労務、業務上の事故、外部委託、知的財産権等の利用に関する事項を始めとする、訴訟等が提起されるリスクを有しております。

業績に影響を及ぼす訴訟や社会的影響の大きな訴訟等が発生し、当行グループに不利な判断がなされた場合には、当行グループの業績及び財政状態に影響を及ぼす可能性があります。 -

当行グループでは、各種研修等を通じて、ハラスメントを含む人権問題、人事処遇、勤務管理などの人事労務上の問題、職場の安全衛生管理上の問題等の発生の防止に努めておりますが、かかる問題が発生した場合や、これらに関連する重大な訴訟等が発生し、当行グループに不利な判断がなされた場合、当行グループの業績、社会的信用及び財政状態に影響を及ぼす可能性があります。

-

当行グループでは、風説・風評が伝達される媒体を定期的に確認し、風説・風評の把握に努めるとともに、その影響度等に応じた対応によるレピュテーショナル・リスクの管理に努めておりますが、当行グループや当行グループの事業の風説・風評が、報道機関・市場関係者への情報伝播、インターネット上の掲示板への書込み、SNS等により拡散した場合、また、報道機関により憶測に基づいた報道が行われた場合には、お客さまや市場関係者等が、当行グループについて事実と異なる理解・認識をし、当行グループの社会的信用、事業、業績及び財政状態に影響を及ぼす可能性があります。

また、当行グループと競合する他の金融機関等に関する問題や不祥事の発生、批判、風評等であっても、それにより銀行・金融業界全体の社会的信用や信認が下落する場合には、当行グループの事業、業績及び財政状態にも影響を及ぼす可能性があります。 -

当行グループは、大規模災害等に備えた事業継続計画等を整備し、危機管理態勢の強化に努めておりますが、大規模災害、パンデミックの発生(感染症の大流行)、テロリズム・武力衝突等の人的災害、電気・通信その他の社会インフラの障害や混乱等が発生した場合、当行の店舗・事務センター等といった施設・有形資産やシステム等が毀損し、又は正常な業務遂行が困難になること等により、当行グループが損失を被る可能性があります。また、かかる状況の下で当行グループの業務が円滑に機能していたとしても、かかる状況の発生による経済・社会活動の沈滞や、インフラの機能不全等の影響を受けて、当行グループが保有する金融商品に評価損・減損損失や売却損等が生じたり、当行グループの不良債権・与信関係費用が増加したりする可能性もあり、その結果、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

-

当行が保有する銀行業に係るシステムのほか、業務の遂行にあたって利用する情報通信システムは、当行グループの事業にとって極めて重要な機能を担っております。特に、時間や場所にとらわれない柔軟な働き方に対応したリモートワークの増加や、近年のデジタル技術の著しい発展によるインターネットやスマートフォンを利用した取引の増加等により、当行のデジタルチャネルの拡充も進んでいる一方、フロンティアAI等を活用したサイバー攻撃手法の高度化・巧妙化も進んでおり、金融機関を取り巻くサイバーリスクは高まっております。更に、経済安全保障の観点からも、国外からの各種サービスの安定的な提供に対する妨害行為等への対策の重要性が高まっている状況です。当行ではこれらのサイバーリスクの低減を図るため、サイバーセキュリティに関する専門部署の設置やサイバーセキュリティ担当役員(CISO:Chief Information Security Officer)を配置し、多層的な防御・検知対策の整備をしております。また、専門知識を有する人材を配置するとともに、外部専門機関との連携等を通じて新たな攻撃手口の分析や対策を行うなど、必要な対策を講じております。当行のサイバーセキュリティ態勢が十分に機能しなかった場合には、国内外からのサイバー攻撃や不正アクセス、コンピュータウイルス感染等の要因により、機密事項・顧客情報の漏えい・紛失、各種サービスの不正利用・不正送金や情報通信システムの障害等が発生した場合には、お客さまへの経済的・精神的損害や業務の停止及びそれに伴う損失や損害賠償の発生、行政処分や罰則、お客さま及びマーケット等からの信頼失墜等により、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

-

当行グループは、お客さま本位の業務運営(フィデューシャリー・デューティー)に取り組み、法令・諸規則等を遵守すべく、コンプライアンスやその意識の水準向上、内部牽制・内部監査・顧客保護等管理など内部管理の強化を経営上の重要課題として位置づけ、適切な指示・指導・モニタリングを行う態勢を整備するとともに、法令違反・不正行為等の防止策を講じております。しかしながら、これらが十分な効果を発揮せず、横領その他の犯罪行為、インサイダー取引規制等違反、お客さまの属性に照らし不適合な顧客説明や資産運用商品の販売等、法令・諸規則等を遵守できない等のコンプライアンス・リスクが発生する可能性があります。また、これらの法令等の不遵守を、組織として迅速・適切に認識できない可能性もあります。業務委託先である日本郵便株式会社等を含め、法令違反・不正行為等に関するリスクが顕在化した場合には、当行グループへの訴訟提起、行政処分等により、当行グループの事業、社会的信用、業績及び財政状態に影響を及ぼす可能性があります。

-

昨今、我が国において、マネー・ローンダリング、テロ資金供与及び拡散金融に係る事案、特殊詐欺、SNS型投資・ロマンス詐欺、口座の不正利用・売買、インターネットバンキングにおいて不正に入手したID・パスワードを使用した預金等の払戻し、非対面取引時のなりすまし、犯罪収益を暗号資産に転換するなど、金融機関のサービスを悪用した金融犯罪は減少の兆しを見せず、手口も年々高度化・巧妙化が進んでおります。また、流動的な国際情勢を反映し、国連及び各国・地域では経済制裁等が実施されており、制裁対象者等に商品・サービスを提供した金融機関に対しては、厳しい処分が科されております。

当行ではこれらの防止のため、国内外の法令諸規制を遵守する態勢を整備し、顧客管理措置、疑わしい取引の検知・届出、商品・サービスの見直し、経済制裁措置への対応等の対策を講じることで、マネー・ローンダリング、テロ資金供与及び拡散金融対策の強化に取り組んでおります。加えて、投資詐欺等の被害のおそれが高い口座を検知した場合、当該情報等を警察に連携する体制を構築し、被害の抑制に取り組んでおります。

しかしながら、これら施策の実施にもかかわらず、マネー・ローンダリング等の法令諸規制に違反する不正な取引が発生した場合や経済制裁対象者等に対し当行の商品・サービスが提供された場合には、当行グループへの行政処分、多額の制裁金の支払、社会的信用の毀損等により、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

-

-

2015年に採択された気候変動問題に関する国際的枠組みである「パリ協定」を受け、脱炭素社会への移行が社会全体で進んでおり、当行グループでもその対応の重要性は高まっております。

気候変動リスクとしては、GHG排出に係る規制の強化等、低炭素経済への移行に関するリスクや、気候変動に伴う洪水等の異常気象の深刻化・増加等による、物理的変化に関するリスクが挙げられます。当行グループでは、気候変動リスクの顕在化による投融資先の業績悪化等に伴う保有有価証券の価値の低下や、自然災害等による当行の店舗・事務センター等といった施設・有形資産やシステムの毀損等を、主な気候変動リスクとして想定しております。

当行グループでは、気候変動への対応は、環境・社会及び企業活動にも大きな影響を及ぼす重要な課題であると認識しており、2019年4月に気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)の提言に賛同するとともに、同提言を踏まえた気候変動シナリオ分析の高度化等、気候変動に係るリスクの適切な管理や情報開示に取り組んでおります。

このような認識を具体的な取組みに反映させるものとして、2050年までに自社及び投融資ポートフォリオのGHG排出量のネットゼロ達成を目指す「ゆうちょ銀行 GHG排出量ネットゼロ宣言」を発表し、気候変動対応の取組みを推進しております。投融資ポートフォリオについては、投資単位あたりGHG排出量※を2030年度までに2019年度比50%削減とする中間目標を設定しております。加えて、中期経営計画(2026~2028年度)において、新たに2030年度までのサステナブルファイナンス新規投融資額(2020年度からの累計額)の目標を10兆円程度と定めております。

この他、生物多様性保全や人権尊重等、サステナビリティ課題への関心や重要性が高まっていることを踏まえ、当行グループは、様々な環境保全活動や国連「ビジネスと人権に関する指導原則」に基づく人権デューデリジェンス等を実施しております。

しかしながら、これらの取組みが十分な効果を発揮しない場合や、これらの取組みや開示が不十分とみなされた場合は、当行グループの事業、社会的信用、業績及び財政状態に影響を及ぼす可能性があります。

※投資単位(1億円)あたりのGHG排出量(t-CO2/億円) -

当行グループは、2026年5月に公表したとおり、2026年度から2028年度までを計画期間とする中期経営計画を推進しております。本中期経営計画は、15年後(2040年)にありたい姿として策定した「中長期ビジョン」の実現に向けた第一歩と位置づけており、その実現に向け、「デジタルペイメント事業戦略」、「コンサルティング事業戦略」、「市場運用・アセットマネジメント事業戦略」、「地域・企業ソリューション事業戦略」という4つの事業戦略の推進と、それらを支える人的資本経営や企業風土改革の推進、経営基盤の高度化に取り組んでおります。

しかしながら、当行グループの事業戦略・経営計画は、各種リスクにより実施が困難となり、又は有効でなくなる可能性があります。また、本項に記載したリスク要因等に伴い、事業戦略・経営計画の策定時に前提とした各種の想定が想定通りとならないこと等により、当初計画した成果が得られない可能性もあります。

例えば、デジタルペイメント事業戦略においては、当行グループが提供する商品・サービスがお客さまのニーズと乖離する、又は他行対比で劣後する場合や、技術革新により当行グループの商品・サービスが陳腐化する場合、当行グループのシステム上の制約により想定通りに開発が進まない場合等には、顧客離反の発生や、役務取引等利益の計画が達成できなくなる等、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

コンサルティング事業戦略においては、専門知識を有するコンサルタントの確保・育成が想定通りに進捗しなかった場合、導入予定の商品・サービスが何らかの理由により導入できなかった場合や、当行グループが提供する商品・サービスがお客さまのニーズと乖離する、又は他行対比で劣後する場合等には、顧客離反の発生や、役務取引等利益の計画が達成できなくなる等、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

市場運用・アセットマネジメント事業戦略においては、市場(金利・為替等)・経済情勢(景気・信用状況等)等が計画策定時の想定から乖離した場合、例えば、日本国債への投資が想定通り進捗しないことによる運用収益の減少によって計画が達成できない可能性や、市場金利の低下による運用利回りの減少や米ドルを始めとする海外短期金利上昇に伴う外貨調達コストの増加によって計画が達成できない可能性、プライベートエクイティファンドの投資先の企業価値向上や資金回収のペースが想定対比で乖離することによって計画が達成できない可能性、より高いリスクを有する運用資産の増加によって価格変動リスクを受けやすくなり、当行グループの事業、業績及び財政状態に及ぼす影響が大きくなる可能性があります。また、当行は、円金利資産とリスク性資産の最適な運用ポートフォリオの追求に取り組んでおり、2007年10月1日時点(民営化時点)においては国債(預託金を含む)が運用資産の88.0%を、2016年3月末(新規上場期)においては国債が運用資産の40.1%を占めておりましたが、2026年3月末においては、国債、外国証券等、預け金等、その他がそれぞれ運用資産の18.5%、39.5%、24.4%、17.4%を占めております。特に、当行は、プライベートエクイティファンド、不動産ファンド(エクイティ・デット)、ダイレクトレンディングファンド、インフラデットファンド等を戦略投資領域と位置づけ、優良な案件への選別的な投資に努めておりますが、これらの投資は一般的に投資期間が長期に及び、株式市場や不動産市場等の変動を受けやすいなどリスクが高く、当行の投資ノウハウや経験の不足、専門的な知識を備えた人材の確保が困難であること、経済情勢や株式市場、不動産市場の急激な変動等により、投資先の企業価値向上や資金回収が想定通りに進捗しない可能性があり、当行グループの業績及び財政状態に重大な影響を及ぼす可能性があります。更に、当行グループは、2026年4月1日付で設立した「ゆうちょアセットマネジメント株式会社」を中核に、アセットマネジメントビジネスに取り組んでおりますが、商品開発・投資家向けの販売が想定通りに進捗しなかった場合等には、期待された成果が得られない可能性があります。

地域・企業ソリューション事業戦略においては、当行100%出資子会社である「ゆうちょキャピタルパートナーズ株式会社」を中核とする地域プライベートエクイティ投資基盤の構築を進め、GP事業に取り組んでおりますが、想定通りに投資実績が積みあがらない場合や人材確保・育成が想定通り進捗しなかった場合等には、期待された成果が得られない可能性があります。更に、地域経済の停滞等の影響を受け、地域金融機関とのリレーションシップ・マネジメント強化や事業法人へのソリューション提供が想定通り進捗しなかった場合には、事業法人における顧客離反の発生や役務取引等利益の計画が達成できない等、期待された成果が得られない可能性があります。

人的資本経営・企業風土改革の推進や経営基盤の高度化においては、DX推進やAI活用等による業務効率化や、運用・リスク管理・営業等の人材確保・育成が想定通り進捗しなかった場合等には、資金収支等や役務取引等利益の拡大、OHR(経費率)改善等の計画が達成できなくなる可能性や、当行グループの既存の対面型のサービスの維持が困難となる可能性があります。更に、AI活用を推進することにより、ハルシネーション等のAI利用に伴うリスクが発生する可能性があります。

また、減損損失、売却損の計上等により十分な利益水準が確保できない場合や、法令によりその他有価証券の評価損が発生した際は分配可能額から控除する必要があることから、相場変動によりその他有価証券の評価損が拡大し、分配可能額を確保できない場合等には、株主還元の目標が達成できない可能性があります。

加えて、日本郵政株式会社は、将来的なグループ連結ベースでのIFRS適用を検討しており、将来的に当行グループもIFRSを適用する可能性があるほか、事業の内容又は経営環境の変化に対応して会計方針等の変更を行う可能性もあります。これらの結果、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。 -

当行グループは、新たな収益機会を得るために新規子会社を保有しようとする等の場合、郵政民営化法、銀行法の規制により必要となる当局の認可等を適時に取得できない可能性があります。なお、2025年6月27日付で日本郵政株式会社は当行の株式の2分の1以上を処分した旨を総務大臣に届け出ております。この日より前においては、当行が新規業務を開始する際には当局の認可を要するものとされておりましたが、この日以後は、当該認可は不要となり、代わりに新規業務を開始する旨及び当該事業の内容を内閣総理大臣及び総務大臣に届け出ること、並びに他の金融機関等との間の適正な競争関係及び利用者への役務の適切な提供を阻害することのないよう特に配慮を行うことが必要となります。しかし、当行が上記の要件を充足できない場合又は当局等が当行と異なる解釈をする場合には、当行の新規業務の開始が妨げられ、当行グループの業績及び財政状態に影響を及ぼす可能性があります。

また、規制上必要な手続に従って業務範囲を拡大した場合でも、当行グループが限定的な経験しか有していない業務分野に進出した場合、競争の激しい分野に進出した場合等において、業務範囲の拡大が功を奏しない、又は、当初想定した成果をもたらさない可能性があります。その結果、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。 -

-

当行は、郵政民営化法第98条第1項により、次に掲げる条件付きで銀行法第4条に定める銀行業の免許を受けたものとみなされております。

- ・郵政民営化法第110条第1項各号に掲げる業務(いわゆる新規業務。)を行おうとするときは、内閣総理大臣の承認を受けなければならないこと。

- ・郵政民営化法第8章第3節の規定の適用を受ける間、業務の健全、適切かつ安定的な運営を維持するための基盤となる銀行代理業者への継続的な業務の委託がされていること。

この免許につきましては、有効期間は定められておりませんが、銀行法第26条、第27条、第28条及び第41条に規定された要件に該当した場合、業務の停止又は免許の取消し等を命じられることがあります。2026年3月末日現在において、当行は、これらの要件に該当する事実はないものと認識しておりますが、将来、何らかの事由により当行がこれらの要件に該当した場合には、当行の主要な事業活動に支障をきたし、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

-

当行グループは事業を行うにあたり、銀行法を始め税制・会計基準を含む各種法令等が適用され、銀行免許・当局の監督を受けております。また、我が国はWTO(World Trade Organization:世界貿易機関)の加盟国であり、当行グループが物品等を調達する場合にも、WTOによる政府調達ルールの遵守が求められます。各種法令等の改正や新たな法的規制等により、当行グループの競争条件が悪化したり、営業・運用等の一部が制限又は変更を余儀なくされた場合は、新たな対応費用の増加、収益機会の制限等により、当行グループの業績及び財政状態に影響を及ぼす可能性があります。例えば、米国の外国資産管理法による指定国等に対する経済制裁の発動・強化は、当行の国際分散投資を制約し、直接又は投資信託を通じ保有する外国証券のリスクを高める可能性があります。

また、当行は、郵政民営化法によって、他の銀行には課せられていない規制が課されております。例えば、当行は、他の銀行と比較して業務拡大等に係る経営の自由度が限定されており、また、銀行を当行の子会社とすることや、預入限度額を超える一顧客からの貯金受入れも、原則としてできません。郵政民営化法の規制により、当行グループの事業、成長戦略を含む事業戦略・経営計画の策定・遂行、業績及び財政状態に影響を及ぼす可能性があります。更に将来、現行の民営化の枠組みを変更する法律が制定された場合、その内容によっては、当行グループに影響をもたらす可能性もあります。 -

当行グループが行う事業による収益の多くは日本国内での貯金調達や国内外での有価証券運用によって得られており、国内外の景気・信用状況や人口動態等の経済・社会情勢、金利・為替等の市場の変動・悪化が、当行グループの業績及び財政状態に影響を及ぼす可能性があります。例えば、インフレ高進に伴う実質所得の低下、少子高齢化等に伴い、日本の貯蓄率・預金水準が低下し、当行の貯金残高が減少する可能性があります。また、米国政権の各種政策等に端を発する国内外の金融市場の混乱等が生じた場合、当行グループの事業の低迷や資産内容の悪化、資金調達力・資産流動性の低下等が生じる可能性があります。このような場合、中長期的な収益の確保を目的とした運用の高度化・多様化が、目的に即した結果を生まない可能性もあります。

-

当行グループが行う事業は、いずれも激しい競争状況に置かれております。当行の主力事業は郵便局ネットワークをメインチャネルとするリテール・バンキング事業であるため、当行は、都市銀行のほか、地方銀行その他の金融機関と競合しております。また、当行グループが業務範囲を拡大した場合には、現時点では当行グループと競合関係にない会社との競合が新たに生じる可能性もあります。この他、近年では、国内外の各業界において統合や再編、業務提携が積極的に行われており、参入規制の緩和や業務範囲の拡大等の規制緩和も行われております。更に、テクノロジーの進化により、他業界からの新たな金融サービスの提供者の参入や顧客ニーズの多様化が進展しております。

当行グループでは、AIを始めとする新たなテクノロジーの活用や、デジタル化の推進等によるサービスの改善・充実に努めておりますが、当行グループが競合する他の金融機関に対して優位に立てない場合や、市場構造の変化に対応できなかった場合、規制緩和や新規参入が想定以上に進んだ場合、テクノロジーの進化や顧客ニーズの多様化に対応できなかった場合は、顧客基盤の流出・弱体化、収益力の低下、既存サービス・ネットワークの陳腐化等により、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

-

-

-

日本郵政株式会社は、以下の諸点を通じ、当行の事業運営に影響を及ぼす可能性があります。

- (a) 議決権の行使等を通じた影響

2026年3月末日現在において、日本郵政株式会社の当行に対する議決権比率は50%を下回っておりますが、当行に適用される会計基準のいわゆる実質支配力基準により、日本郵政株式会社は当行の親会社となります。

日本郵政株式会社は、当行株式の保有を通じ、当行の役員の選解任、他社との合併等の組織再編、減資、定款の変更等、当行の株主総会決議の結果に重要な影響を及ぼす可能性があります。

また、日本郵政株式会社は、日本郵政グループ協定その他の契約や、日本国政府による日本郵政株式会社株式の保有等により、当行について他の一般株主と異なる利害関係を有しており、一般株主の期待と異なる議決権の行使を行う可能性があります。更に、当行以外の日本郵政グループ各社が、直接又は子会社等を通じて当行と競合し又は競合する可能性のある事業を行うなど、当行の一般株主の利益とは異なる観点で行動する可能性があります。 - (b) 日本郵政グループとの人的関係を通じた影響

下表のとおり、日本郵政グループの役員等が当行の役員を兼任しております。

また、当行経営会議には、原則、日本郵政株式会社の役員は出席しないものの、会議の議題に応じて、出席が必要と当行が考える日本郵政株式会社の代表執行役に限り出席を要請することとしております。

更に、従業員についても、2026年3月末日現在、当行に、日本郵政株式会社の子会社である日本郵便株式会社からの受入出向者が4名、当行・日本郵便株式会社に、両社職務の兼務者が515名(当行所属従業員246名、日本郵便株式会社所属従業員269名)おります。この他、日本郵政株式会社等からの受入出向者は1名であります。当行は日本郵便株式会社に銀行代理業務等を委託しており、代理店の現状に精通した人材を代理店の業務指導・支援に活用し、また、代理店の要員に当行直営店業務を経験させることは、代理店の事務品質・代理店要員の業務知識の向上を狙いとしております。更に、当行エリア本部、日本郵便株式会社の支社の所属者を相互に兼務させ、営業施策の立案・推進管理、営業人材の育成を協働推進させることは、直営店・郵便局一体の営業力強化を企図しております。なお、これらの受入出向者・兼務者はいずれも、当行の重要な意思決定に影響を与える職位・職務には就いておりません。

日本郵政株式会社は、上記の役員兼任等を通じ、当行の事業運営に影響を及ぼす可能性があります。

(日本郵政グループの役員等と当行役員を兼任している者)

第20期有価証券報告書提出日(2026年6月18日)現在

役職・氏名 兼任している会社・役職 兼任の理由 会社 役職 取締役兼代表

執行役社長笠間 貴之 日本郵政

株式会社取締役

(非常勤)当行代表として、親会社である日本郵政株式会社の意思決定過程に参画するため 取締役兼代表

執行役副社長小方 憲治 日本郵政

株式会社常務執行役 国が資本金の3分の1以上を出資している法人である日本郵政株式会社として国会で当行に関する専門的な質問への答弁対応の必要があるため 取締役

(非常勤)根岸 一行 日本郵政

株式会社日本郵便

株式会社株式会社

かんぽ生命保険取締役兼

代表執行役社長取締役

(非常勤)取締役

(非常勤)グループ経営の観点からの総合的な助言を得るため 専務執行役 松永 恒 日本郵政

インフォメーション

テクノロジー

株式会社取締役

(非常勤)当行が日本郵政インフォメーションテクノロジー株式会社に委託している業務について、当行の意向をより適切に反映させるため 執行役 山本 浩和 日本郵政

コーポレート

サービス

株式会社取締役

(非常勤)当行が日本郵政コーポレートサービス株式会社に委託している業務について、当行の意向をより適切に反映させるため 執行役 當麻 維也 株式会社

JPデジタル取締役

(非常勤)グループの横断的・一体的なDX施策を牽引している株式会社JPデジタルに対して、当行の意向をより適切に反映させるため - (c) 契約関係・取引関係を通じた影響

当行は、日本郵政グループ各社と契約を締結し取引しておりますが、当該取引にあたっては、契約の締結・改定の際に、取引の目的・必要性、取引条件の適正性(銀行法に定めるアームズ・レングス・ルール)等を確認しており、日本郵政グループ内の取引を適正に管理する態勢を整備しております。加えて、当行と日本郵政グループ各社との重要な取引や、当行と当行の主要株主との非定型的な取引については、取締役会において審議の上、承認することにより、当行又は株主共同の利益を害することのないよう監視しております。

当行は、グループ共通の理念・方針等のグループ運営に係る基本的事項を定め、円滑なグループ運営に資することを目的とした日本郵政グループ協定等を締結しております。これらの協定等に基づき、当行は一定の重要事項につき日本郵政株式会社と事前協議等を行うこととされ、また日本郵政株式会社から「ゆうちょ」等の商標の使用を許諾されるとともに、日本郵政株式会社に対し、日本郵政グループに属することによる利益の対価として、別途合意した算定方法に従いブランド価値使用料を支払っております。これらの協定等は解除されない限り、原則として存続するため、当行は当該解除までの間、日本郵政株式会社の当行株式の保有割合にかかわらず、一定の重要事項につき日本郵政株式会社と事前協議等を行う義務や、日本郵政株式会社に対してブランド価値使用料を支払う義務等を負います。

また、これらの協定等の終了又は見直しにより現在の条件での商標の使用が継続できなくなった場合や、重大な経済情勢の変化等が生じたと判断してブランド価値使用料の算定方法が変更された場合等には、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

- (a) 議決権の行使等を通じた影響

-

日本郵政株式会社は、2026年3月末日現在において、当行の発行済株式総数(自己株式を除く。)のうち約49.8%を保有しておりますが、郵政民営化法は、日本郵政株式会社が保有する当行株式は、その全部を処分することを目指し、当行の経営状況及びユニバーサルサービスの提供への影響等を勘案しつつ、できる限り早期に処分するものとしており、日本郵政株式会社は当行株式について、保有割合が50%以下になった以降も株式処分について検討を進める旨を公表しております。今後の株式売却の時期・規模等は未確定ですが、将来、当行株式の追加的な売却が行われ、又はかかる売却により市場で流通する当行の株式数が増え需給が悪化するとの認識が市場で広まった場合には、当行株式の流動性・株価形成等に影響を及ぼす可能性があります。

また、日本郵政グループ協定等は、日本郵政株式会社の当行株式の保有割合にかかわらず、解除されない限り、原則として存続しますが、日本郵政株式会社が当行株式又は株式会社かんぽ生命保険株式を更に売却し、当行又は株式会社かんぽ生命保険が日本郵政株式会社の連結子会社でなくなった場合、これらの協定等の多くは見直すこととされているため、当行にとって不利な条件に変更される等の場合には、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

一方、日本郵政株式会社の当行株式の保有割合は、郵政民営化法による他の銀行には課せられていない規制が緩和される要件の一つであるため、日本郵政株式会社による当行株式の追加処分が行われない場合、当該緩和が、期待通りに進まず、当行の経営の自由度の拡大が実現しない可能性があります。 -

当行は、日本国政府から何らの明示又は黙示の保証その他の信用補完を受けておりません。しかし、日本郵政株式会社による当行株式の処分や、日本国政府による日本郵政株式会社株式の処分の進捗に伴い、当行と日本国政府との関係の希薄化により、当行に付与された信用格付が格付機関によって引き下げられた場合や、当行の経済的信用力が低下したとの誤認や錯誤が伝播した場合等には、貯金等の減少、取引条件や人材の採用・定着への影響等を通じ、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

-

-

-

当行は、銀行代理業務の委託契約等に基づき日本郵便株式会社に銀行代理業務等を委託しております。2026年3月末日現在、当行の店舗23,306のうち23,071が代理店(郵便局)となっており、貯金残高の約9割が代理店で開設された口座への預入による等、当行の事業は代理店である日本郵便株式会社の郵便局ネットワークによる営業に大きく依拠しております。

従って、コミュニケーション手段の多様化、競合するネットワークやサービスの利便性向上、デジタルサービスの拡充等により、当行の代理店である郵便局の利用者数や利用頻度が減少したり、代理店で取り扱う当行の商品・サービスの種類や代理店数が減少した場合、当行代理店業務に従事する従業員の確保やその教育が十分でない場合、郵便局で取り扱う競合商品との競争が激化する場合、日本郵便株式会社が人材等のリソースを当行の商品・サービス以外に優先的に配分する場合等においては、当行の貯金等や新商品等の販売が伸びず、その結果、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

また、郵便局において資金横領等事案の部内犯罪が発生している事態を受け、日本郵便株式会社及び日本郵政株式会社と連携し、発生原因の分析、再発防止策の検討等を行い、不祥事件の撲滅に向けてコンプライアンスの徹底・強化に取り組んでおります。加えて、郵便局において発生したクロスセル事案については、2025年3月18日に金融庁から、日本郵政株式会社、日本郵便株式会社、株式会社かんぽ生命保険及び当行に対して再発防止策及びその実施状況等について、定期的に報告するよう命令を受け、命令に基づき報告を実施しております。日本郵便株式会社への監督体制強化を含め日本郵政グループ各社と連携し、再発防止策に取り組んでおります。更に、過年度においてお客さま情報の紛失等が発生した投資信託取引及び国債取引に関する金融商品仲介補助簿に係る取扱いについては、当該補助簿の電子化による再発防止策を実施したほか、当該補助簿以外の書類についても、紛失防止に向け、保存書類の削減、電子化(ペーパーレス化)を進めております。しかしながら、これらの取組みが功を奏しない場合や、その他の法令違反等の不適正な事案が発覚する等の場合には、日本郵政グループの社会的信用に影響を与える可能性があり、今後、当行の金融商品の販売が低迷し、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

また、当行は、上記の銀行代理業務の委託契約等に基づき、日本郵便株式会社の郵便局を商品・サービスの販売・提供のメインチャネルとし、相当額の委託手数料を日本郵便株式会社に対して支払っておりますが、当該委託手数料の算定方法その他の条件が当行と日本郵便株式会社との間の合意により見直されたり、当該契約等が解除され代替委託先等を適時に確保できない場合、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。なお、上記10. (1)のとおり、日本郵便株式会社が当行との間で締結している銀行代理業務の委託契約等は、当行の主要な事業活動の前提となっております。当該契約は期限の定めのない契約ですが、解除に係る協議の申入れより6か月経過後の通知により解除できるものと定めております。2026年3月末日現在において、日本郵便株式会社から当該契約等の見直しや解除の申入れ等、契約の存続に支障をきたす要因は発生しておりませんが、当該要因が発生した場合には、当行の事業活動に重大な影響を及ぼす可能性があります。 -

当行は、日本郵便株式会社との間で銀行窓口業務契約を締結しており、同社は全国の郵便局で、当行の基本的な商品・サービスを、日本郵便株式会社法に基づくいわゆるユニバーサルサービス提供に係る法的責務の履行として提供しております。当行は、法令上この責務を直接負わないものの、郵便局で使用するATM・窓口端末機など銀行委託業務に係るITシステムの導入・運行コストとともに(なお、当該ITシステムは当行が所有)、同業務に従事する日本郵便株式会社の従業員の指導・教育等を通じ、ユニバーサルサービス提供に係る一定のコストを負担しております。

その結果、より収益性の高い業務や地域への経営資源配分が制約されること等により、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

なお、銀行窓口業務契約は、期限の定めがなく、また、本契約に定める特段の事由が生じた場合等を除き、当事者の合意がない限り、解除できないものと定めております。また、当行の定款には、日本郵便株式会社と銀行窓口業務契約を締結する旨規定しているため、当該契約を終了させる場合には、定款の変更を要します。従って、当行が銀行窓口業務契約を終了させるためには、これらの手続等を充足させる必要があります。

一方、本契約が終了した場合にも、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

また、2018年12月1日、独立行政法人郵便貯金・簡易生命保険管理機構法の一部を改正する法律が施行されました(下記「(参考) 独立行政法人郵便貯金・簡易生命保険管理機構法の一部を改正する法律の概要」をご参照ください。)。これによって、2019年度から当行と日本郵便株式会社との間の委託手数料の一部が交付金・拠出金となりました。下記のとおり、独立行政法人郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構(以下「郵政管理・支援機構」)から日本郵便株式会社に交付される交付金の原資となる拠出金は、独立行政法人郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構に関する省令に基づき、人件費、賃借料、工事費等の郵便局ネットワークの維持に要する費用のうち、ユニバーサルサービス確保のために不可欠な費用(日本郵便株式会社が負担すべき額を除く。)から算出されており、郵政管理・支援機構が年度毎に算定しております。そのため、当行直営店での業務コストの増減にかかわらず、当行の関与できない部分で拠出金と委託手数料の合計額が将来的に増加する可能性があります。また、今後、このようなユニバーサルサービスの確保に関する政府の施策、法令や規制等の改正等があった場合、その内容によっては、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。(参考) 独立行政法人郵便貯金・簡易生命保険管理機構法の一部を改正する法律の概要

2018年12月1日、独立行政法人郵便貯金・簡易生命保険管理機構法の一部を改正する法律が施行されました。これにより、2019年4月1日に独立行政法人郵便貯金・簡易生命保険管理機構の名称が「独立行政法人郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構」に変更され、また、郵政管理・支援機構の目的として、「郵便局ネットワークの維持の支援のための交付金を交付することにより、郵政事業に係る基本的な役務の提供の確保を図り、もって利用者の利便の確保及び国民生活の安定に寄与すること」が追加されました。

郵便局ネットワーク維持に要する費用は、従来、日本郵便株式会社と関連銀行・関連保険会社との間の契約に基づく委託手数料により賄われておりましたが、当該費用のうち、ユニバーサルサービス確保のために不可欠な費用(日本郵便株式会社が負担すべき額を除く。)は、本法に基づき、2019年度から、当行及び株式会社かんぽ生命保険からの拠出金を原資として郵政管理・支援機構から日本郵便株式会社に交付される交付金で賄われております。

当該ユニバーサルサービス確保のために不可欠な費用の算定方法は、直近の郵便局ネットワークの維持の状況を基礎とした次の費用の合計額です。- アあまねく全国において郵便局でユニバーサルサービスが利用できるようにすることを確保するものとなるように郵便局ネットワークを最小限度の規模の郵便局により構成するものとした場合における人件費、賃借料、工事費その他の郵便局の維持に要する費用、現金の輸送及び管理に要する費用、並びに固定資産税及び事業所税

- イ簡易郵便局で郵政事業に係る基本的な役務が利用できるようにすることを確保するための最小限度の委託に要する費用

当該ユニバーサルサービス確保のために不可欠な費用及び交付金・拠出金の算定等に係る郵政管理・支援機構の事務経費は、郵便窓口業務、銀行窓口業務又は保険窓口業務において見込まれる利用者による郵便局ネットワークの利用の度合等に応じて按分され、銀行窓口業務に係る按分額を当行が拠出金として拠出しており、拠出金の額は郵政管理・支援機構が年度毎に算定し、総務大臣の認可を受けております。なお、2026年度に当行が支払う拠出金の額は2,739億円です。

また、2019年度から、郵便局ネットワークの維持に要する費用のうち、ユニバーサルサービス確保のために不可欠な費用(日本郵便株式会社が負担すべき額を除く。)は、当行及び株式会社かんぽ生命保険からの拠出金を原資として郵政管理・支援機構から日本郵便株式会社に交付される交付金で賄われているため、当行が業務委託契約等に基づいて日本郵便株式会社に支払っている委託手数料についても見直しを行っております。

-

-

-

当行は、「銀行法第14条の2の規定に基づき、銀行がその保有する資産等に照らし自己資本の充実の状況が適当であるかどうかを判断するための基準」(平成18年金融庁告示第19号)に基づき、自己資本比率の規制比率(4%以上)を維持する必要があります。

本邦当局が公表したバーゼルⅢ最終化に係る最終規則に基づき、自己資本比率の算出手法が見直されており、海外に営業拠点を持つ銀行には2024年3月に、国内基準行である当行にも2025年3月に施行されております。2026年3月末日現在、バーゼルⅢ最終化を反映した当行の連結自己資本比率は14.93%と、規制比率に比べ高い水準を確保しております。今後も、当行は必要十分な財務健全性の確保を前提に適切な自己資本比率の管理を徹底してまいります。一方、業績・財政状態や運用ポートフォリオの変動に加え、2030年3月のバーゼルⅢ最終化完全適用や比率の算出方法変更等により、当行の自己資本比率が低下したり、新たな規制等への対応が必要となる可能性があります。当行の自己資本比率等が規制比率を満たさない場合には、当局から業務の縮小・停止等の行政上の措置が課されること等により、当行グループの事業、社会的信用、業績及び財政状態に影響を及ぼす可能性があります。

また、当行は、金利リスク状況のモニタリングの一環として、当局による「主要行等向けの総合的な監督指針(以下「監督指針」)」において定められた重要性テストの過程で用いられる手法に基づき、金利変動による資産・負債の経済価値の減少額(以下「ΔEVE」)を計測しております。今後、当行のΔEVEの最大値が重要性テストにおける評価基準である自己資本の額の20%を超え、当局から深度ある対話を行う必要が認められる銀行と判断される場合には、対話を通じて共有された課題認識に基づき、原因への対応も含めて必要な改善対応を求められる可能性があります。なお、仮に当該改善計画を確実に実行させる必要があると当局から判断された場合、当局から行政上の措置が課される可能性があります。

重要性テストの適用については、監督指針において、「ゆうちょ銀行は、法令上、一部の資産について国債等の安全資産の保有が義務付けられているため、(重要性テストに該当する場合の)監督上の対応をするにあたっては、当該特殊事情を適切に勘案することとする。」とされております。

また、当行は、国内基準行でありますが、海外向け与信の大きさ等から、国内の大規模金融機関と同水準の資本管理を目指す考え方に基づき、自己資本比率(国内基準)に加え、CET1比率(国際統一基準)でのリスク管理を行っており、2026年3月末日現在、CET1比率(国際統一基準、その他有価証券評価益除く。)は、完全適用ベースで9.85%、経過措置ベースで11.03%となっております。当行は中期経営計画(2026~2028年度)において、平時目標レンジを11~13%(完全適用ベース)に設定しておりますが、今後、その他有価証券評価損の悪化やリスク・アセットの増加等が想定以上に生じた場合には、当該水準が目標を下回る可能性があります。 -

当行グループは、金融商品取引法に基づき、財務報告に係る内部統制の有効性を評価し、その結果を記載した内部統制報告書の提出及び監査人による監査を受けることが義務付けられております。

当行グループは、財務報告の信頼性を確保するため、財務報告に係る内部統制の評価及び報告に関する規程等を制定し、財務報告に係る内部統制について必要な体制を整備しております。また、評価の過程で発見された問題点等は速やかに改善するべく努力しております。しかしながら、財務報告に係る内部統制が有効でない場合には、当行グループの財務報告の信頼性に影響を及ぼす可能性があります。 -

当行の有価証券報告書には、日本の会計基準によらず外部監査を受けていない管理会計等に基づく数値・分析等が、含まれております。当行は、これらについても内部管理の体制を整備しておりますが、有効でない場合には、数値等の信頼性に影響を及ぼす可能性があります。

-

当行グループの退職給付費用及び債務は、年金資産の期待運用利回りや将来の退職給付債務算出に用いる年金数理上の前提条件に基づいて算出しておりますが、金利環境の急変等により、実際の結果が前提条件と異なる等の場合、退職給付費用及び債務が増加又は追加的負担が発生する可能性があります。その結果、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

-

当行グループは、安定した事務遂行と高い専門性を必要とする業務を行っており、営業、市場運用、戦略投資領域、ALM、リスク管理、システム開発、DX、GP、サイバーセキュリティ、財務、法務、コンプライアンス、監査、マネー・ローンダリング対策等の分野において有能で熟練した人材が必要とされます。そのため、専門人材の採用や、各種研修等を通じて人材育成を行っておりますが、当行グループは、他の金融機関等と競争状況に置かれているため、有能な人材を採用し定着・育成することができず、当該専門分野を中心に人材確保に支障をきたした場合には、事業の競争力、業務運営の効率性等が損なわれ、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。例えば、上記分野等の要員に係る採用、報酬等の処遇、育成に注力しても、十分なスキルを持った従業員を育成・定着させることができない可能性や、経営幹部を採用・定着させられない可能性があり、これらの場合には、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

-

当行グループは、業務の提携、運用・事務・システム開発等の外部委託等を行っております。当行グループが期待していたとおりの成果や利益を達成できない場合や、業務提携先や当行グループの関係会社・日本郵政グループ各社を含む委託先等で、業務遂行の問題が生じ商品・サービスの提供等に支障をきたしたり、お客さまの情報等の重要な情報漏えい等の違法行為が発生した場合、また、提携・委託等が解消され適切な代替委託先等を適時に確保できない場合等において、当行グループの事業、社会的信用、業績及び財政状態に影響を及ぼす可能性があります。

-

当行グループは、国内の銀行、証券会社、保険会社等の金融機関と取引を行っておりますが、取引先や他の金融機関の業績や財政状態の悪化により信用力等に問題が生じた場合、当行グループが当該金融機関との取引で損失を被ったり、政府が当該金融機関の資本増強や収益回復等のために規制・資金調達・税務等に係る救済措置を講じ、預金保険料等が増加したり、競争上の不利益を被ること等により、当行グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

-